fot.: Kampus Production/pexels.com

Żyjemy w transformacyjnych czasach, po których w końcu wyłoni się nowy porządek. Niewiele wskazuje na to, aby stało się to szybko. W perspektywie dekady – choć niektórzy mówią o nawet kilkunastu latach – możemy się spodziewać szeregu kolejnych „transformacyjnych zdarzeń”, z którymi łączą się w naturalny sposób trudności i wyzwania o charakterze politycznym, społecznym i biznesowym. To, co wyłoni się z chaosu transformacji, będzie miało z pewnością nowy kształt, który z czasem stanie się akceptowaną rzeczywistością i szeroko pojętą normą.

Póki co jednak w akwenach rzeczywistości różnych branż, w tym naszej – branży pośrednictwa, wody na przemian to burzą się, to uspokajają. Dla większości niepokojąco, dla nielicznych zaś… obiecująco. To czas wielkich fal. To czas surferów.

Kiedy wody się cofają, wypatruj tsunami

Wielkie fale – kiedy nadchodzą – rzadko kiedy nie zwiastują wcześniej swego przybycia. Prawie zawsze jednak pomimo tego dla wielu są zaskoczeniem…

Pandemia COVID-19 (ktoś pamięta?) wydaje się być początkiem serii zdarzeń o typowo transformacyjnym charakterze – o potencjalnych zagrożeniach i szansach dla naszej branży w tamtym czasie napisałem jako pierwszy w marcu 2020 w pobranej w ponad 5 tys. egzemplarzy publikacji, którą bezpłatnie udostępniłem. Szereg tez i predykcji, jakie tam poczyniłem, znalazły swoje potwierdzenie, zarówno w bliższej, jak i dalszej perspektywie, poczynając od wzrostu inflacji, spektakularnych bankructw i nowych graczy, kończąc zaś na perspektywie znaczącego spadku popytu w przyszłości.

Pocovidowy oddech – rok 2021 – był w optyce większości wspaniałym czasem dla naszej branży. Wzrosty, wzrosty i jeszcze raz wzrosty – szeroko pojęte. Straty zostały odrobione, często z nawiązką. To był faktycznie dobry czas, w szczególności dla tych, którzy zauważyli, że w pewnych metrykach wody zaczęły się jednak cofać, zwiastując przyszły spadek popytu, i przygotowali się na to. Nadejście tego było widać w (paradoksalnie) najlepszych sprzedażowych miesiącach roku 2021.

Od chwili podwyżki stóp procentowych w październiku 2021 popyt na kredyty mieszkaniowe, który obiektywnie spadał od kilku miesięcy, gwałtownie się obsunął, aby w krytycznych miesiącach 2022 (od maja do końca roku) szorować po dnie 6-7 tys. kredytów hipotecznych miesięcznie w skali kraju.

Biura i agencje, które były na to przygotowane, nie tylko utrzymały, ale nawet zwiększyły przychodowość. Pozostali notowali jednak większe, a czasami bardzo duże, trudności operacyjne, starając się przetrwać.

Czas kredytu BK2% pozwolił większości znowu odrobić straty, ale ponownie – dla tych, którzy wiedzieli, gdzie patrzeć – wysyłał jasne sygnały zbliżającej się korekty. Próżno było szukać publikacji i artykułów w prasie czy innych mediach o tym, że np. spadają ceny. A ceny spadały w wielu miastach, choć były to krótkotrwałe korekty – mówiąc obrazowo, tzw. wstrząsy przepowiadające. Zaskoczonych tą tezą, bo podejrzewam, że część czytelników, nawet dziś może przecierać oczy ze zdumienia, czytając moje słowa, odsyłam do raportów PKO z tamtego okresu i sugeruję w przyszłości bardziej krytyczną postawę co do popularnych, często sponsorowanych treści z internetu, prasy czy telewizji. W najbardziej gorącym okresie, IV kwartale 2023 roku, liczby wskazywały jasno na szereg interesujących kwestii – w pierwszym jednak rzędzie na dwie (w zależności od rynków, miast). Mianowicie, albo na rosnące różnice pomiędzy cenami ofertowymi a transakcyjnymi w sektorze mieszkań na rynku wtórnym, przy rosnących cenach (w Krakowie i Warszawie, różnice te lokowały się w okolicach nawet 30% – sic!), albo wprost na korekty cen transakcyjnych w niektórych miastach. Obserwując tylko te dwa wskaźniki plus krzywą popytu na kredyty hipoteczne, widać było jasno, o ile i gdzie obsuwał się rynek zarówno w 2022 r., jak i w 2023 r. oraz jak bardzo oczekiwania sprzedających rozmijają się z oczekiwaniami kupujących (różnice pomiędzy CO a CT).

Fala nadchodzi

Kiedy wielka fala pędzi, ludzie zwykle uciekają w wyżej położone miejsca. Najbardziej typowym rozwiązaniem – drogą ucieczki dla większości szefów w naszej branży – jest zbudowanie większej „półki”. Skoro spada liczba zapytań, biura i agencje nieruchomości starają się zapełnić półkę większą liczbą ofert, aby w ten sposób, per saldo, zwiększyć liczbę zapytań i zbalansować ich deficyt. Tym „wyżej położonym miejscem”, gdzie będą bezpieczni, jest dla nich „większa półka”.

Ale nie będą. Większa półka nie zwiększy znacząco liczby transakcji i nie zabezpieczy przychodowości. Dlaczego?

Po pierwsze, to rozwiązanie wybierze większość. Co za tym idzie, Ci którym zależeć będzie, aby zrobić to szybciej od innych, znacząco obniżą swoje prowizje i zaczną stosować częściej zlecenia otwarte. Mówiąc obrazowo, zacznie się (jak zawsze w trudnym czasie) bezpardonowa walka o to, kto szybciej wlezie na bezpieczną wysokość, niekoniecznie zachowując się fair po drodze. W walce o przetrwanie, niektórzy ludzie są gotowi tratować innych i spychać w dół tych, którzy stoją na ich drodze ku bezpiecznej wysokości stanowiącej w ich mniemaniu bezpieczną strefę przed wysoką falą… Innymi słowy, konkurencyjna walka biur o zlecenia podażowe, i tak postrzegana jako często nieczysta, stanie się jeszcze bardziej bezpardonowa, wręcz brudna.

Po drugie, większa półka generuje większe koszty jej utrzymania. Niewielu mierzy rentowność, a nieliczni robią to naprawdę dobrze. Tymczasem opłaca się wiedzieć, jaki sumaryczny koszt dla biura stanowi oferta. Jej pozyskanie, opracowanie, promowanie i utrzymanie. W zależności od modelu biznesowego najczęściej to jednak koszt biura, rzadziej agenta. Zatem pojawia się pytanie, a właściwie kilka. Czy stać mnie na półkę takiej wielkości, jaką planuję? Ewentualnie, czy cięcia kosztów na ofercie – czyli zwiększenie półki, ale ograniczenie jej jakości, promocji itd. – w ogóle ma sens, czy taka półka, choć obiektywnie liczniejsza i większa, wygeneruje mi pożądaną liczbę zapytań?

Zakładając, że mamy zabezpieczony budżet na większą półkę i kilka asymetrycznych przewag w postaci silnego procesu podażowego, wykwalifikowanych sił sprzedaży (agentów) oraz mocnej propozycji wartości oraz marki – czyli, że nie musimy zanadto martwić się ani konkurencją, ani budżetem, pozostaje jednak jeszcze jedna kwestia. Taki drobiazg…

Po trzecie i najważniejsze: Transakcje nie są z ofert. Nigdy nie były. Transakcje są z prezentacji.

Zatem większa półka to za mało. Uważni czytelnicy moich publikacji doskonale wiedzą, czym różni się podawanie od sprzedawania. Promuję pośrednictwo, które polega – jak to nazwałem – na chodzeniu na dwóch nogach: zarówno podażowej, jak i popytowej. Tylko oba procesy, właściwie wdrożone, oraz agenci zaadaptowani do obu procesów, stanowią siły sprzedażowe, które będą efektywne w czasie zarówno niskich, jak i wysokich wskaźników popytu i podaży. To idealne połącznie na każdy czas. Pozwala wykorzystywać w pełni potencjał transakcyjny, kiedy rynek jest rozgrzany – i większości jest obiektywnie łatwo, więc agent zadowala się np. 2 nowymi transakcjami miesięcznie, podczas gdy mógłby ich mieć 5 – oraz kiedy popyt jest niski, kiedy transakcji na rynku jest mniej. Podczas gdy większość przeżywa trudności i cieszy się „jak coś wpadnie” – pozwala regularnie księgować.

Ludzie i organizacje uczą się na błędach

Chyba że się nie uczą. Są tacy, którzy nie wyciągnęli wniosków z roku 2022, kiedy struktura popytu załamała się. Zapewne nie wyciągną też właściwych wniosków z obecnego czasu. Zapewne niektórzy wciąż wierzą, że nowy kredyt polepszy na powrót sytuację na rynku. Bądźmy szczerzy: możemy sobie tego życzyć i prędzej czy później tak się stanie, choć nie ma pewności kiedy oraz jaki ostateczny kształt przybierze ten program. Można na to liczyć, jakkolwiek najmocniej liczą na to ci, którzy nie nauczyli się pracować w warunkach malejącego lub niskiego popytu. Bardziej opłacalnym scenariuszem jest odrobić lekcję.

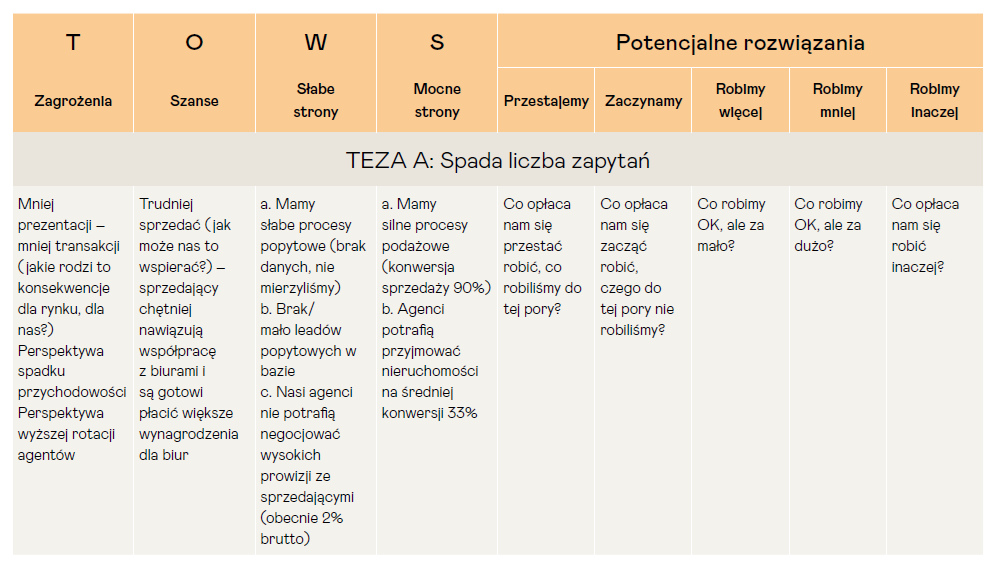

SWOT

Teza: Mniej transakcji na rynku oznacza w praktyce, że np. trudniej jest sprzedać swoją nieruchomość. To tylko jedna z kwestii do rozważenia, ponieważ po stronie obiektywnych szans (opportunities) i zagrożeń (threats) dla agentów i biur, możemy zapisać cały szereg innych.

„Trudniej sprzedać” powoduje m.in., że wydłuża się czas sprzedaży (jakie generuje to szanse a jakie zagrożenia?), zatem rośnie podaż (co zatem w związku z tym?).:

- ci, którzy chcą sprzedać, są zmuszeni do korekty oczekiwań – obniżają ceny, aby być w gronie tych, którzy sprzedadzą (szanse – zagrożenia?),

- ci, którzy nie muszą jeszcze sprzedawać (bo mają czas) – wycofują oferty albo trzymają cenę. Po pewnym czasie, na rynku pozostaje więcej ofert, typu „bardziej muszę niż chcę”,

- ci, którzy obniżą ceny pierwsi i sprzedadzą, wymuszą de facto, że pozostali, którym zależy na sprzedaży, dostosują swoje ceny, jeśli wcześniej tego nie zrobili.

Teraz o kupujących. Jest ich obiektywnie mniej (szanse – zagrożenia?):

- ci, co muszą kupić, będą kupować, choć woleliby poczekać (szanse/zagrożenia),

- ci, którzy nie muszą kupować, będą czekać, aż ceny spadną bardziej (szanse/zagrożenia).

Oznacza to jeszcze mniej transakcji na rynku i tym samym jeszcze większą presję do dalszych obniżek dla sprzedających (szanse/zagrożenia).

To świetny czas dla agentów i biur, którzy rozumieją, czym w istocie jest pośrednictwo.

Analizując szanse i zagrożenia, opłaca się to robić na co najmniej dwóch płaszczyznach.

• W odniesieniu do warunków rynkowych w relacji do klienta podażowego i popytowego.

• W odniesieniu do konkurencji na rynku i jej możliwych reakcji na sytuację rynkową.

Jest jeszcze kilka płaszczyzn do analizy, ale zakładając, że mamy wiedzę, przynajmniej jeśli chodzi o wyżej wymienione dwie, to następnie w odniesieniu do nich opłaca się zidentyfikować, nie uwodząc się, mocne (strengths) i słabe (weaknesses) strony swojego biura czy swojej zawodowej roli. Stwierdzić, czy mamy na daną kwestię opłacalną odpowiedź, a jeżeli nie, to wykonać pracę, aby ją znaleźć, opracować rozwiązania, zaadaptować do firmy i zaadaptować do niej agentów.

Tabela. Przykładowa teza – opracowanie własne IMDM sp. z o.o.

Dokonanie realnie pogłębionej analizy spowoduje, że znalezienie odpowiedzi na 5 pytań (patrz tabela – potencjalne rozwiązania) nie powinno nastręczyć większych trudności. Jakkolwiek wiedzieć CO, nie musi oznaczać, że wiemy JAK. Z kolei wiedzieć JAK, nie zawsze oznacza POTRAFIĆ.

Odpowiedzialnością szefów jest wzmocnić (najszybciej jak się da) procesy popytowe w firmie – opracować je w świadomy sposób tak, aby zbliżały agentów do transakcji. Dostarczenie wysokiej jakości procesów, szkoleń oraz – co najważniejsze – treningów narzędziowych z umiejętności operacyjnych stricte popytowych wydaje się być nie tyle dobrym pomysłem, co wręcz koniecznością, jeżeli oczywiście ich jakość w firmie jest niewystarczająca. Odpowiedzialnością agentów jest adaptować się do nowej rzeczywistości, z zaangażowaniem trenując i stosując dane procesy.

Odpowiedzialnością szefów jest wzmocnić procesy popytowe w firmie.

Każdy lead popytowy jest obecnie bardzo cenny. Jego wartość jest odwrotnie proporcjonalna do wartości popytu. Niebawem lead popytowy będzie leadem na wagę złota. Strategia „sprzedaj ze mną” staje się passe – ustępując miejsca strategii „kup ze mną”. Ci, którzy to zrozumieją i dokonają opłacalnych korekt w procesach, wykorzystają potężny potencjał, jaki niesie obecny czas. Czas surferów.

Mądrości, odwagi i wielu owocnych transakcji dla Państwa!

Dawid Marecki - Trener merytoryczny i narzędziowy, konsultant m.in. w zakresach: rekrutacji, szkoleń wewnętrznych, budowania zespołów sprzedażowych, tworzenia kultury organizacyjnej, systemów motywacyjnych oraz procesów obsługi klientów. Autor szkoleń z zakresu negocjacji, sprzedaży i zarządzania. Stosuje autorską metodę łączącą m.in. obszary analizy transakcyjnej, nowoczesnej sprzedaży, psychologii oraz technik budowania zawodowych ról. Twórca projektu IMDM – efektywne praktyki szkoleniowe.

Magazyn ESTATE

Skupiamy uwagę na nieruchomościach

Bezpłatny e-magazyn w 100% dla pośredników

Wiedza i inspiracje do wykorzystania od ręki dostarczane przez doświadczonych uczestników rynku nieruchomości z zakresu marketingu nieruchomości, sprzedaży i negocjacji, prawa i finansów oraz rozwoju osobistego.