W raporcie PKO BP o znamiennym tytule “Rynek mieszkaniowy 4q21: Boom się kończy” znajdujemy szereg danych i wniosków, z których wynika, że rynek mieszkaniowy najgorętszy okres ma już za sobą. Nie oznacza to jednak, że analitycy spodziewają się zapaści - najprawdopodobniej w nadchodzących miesiącach nadal będziemy mieli do czynienia ze wzrostem cen, tyle że jego tempo mocno wyhamuje. W scenariuszu bazowym analitycy PKO BP zakładają roczny wzrost cen mieszkań na poziomie około 5%.

Na osłabienie koniunktury największy wpływ będą miały rosnące stopy procentowe. Eksperci PKO BP spodziewają się, że cykl podwyżek zatrzyma się na pułapie 2-2,5%. Jednocześnie, mimo zacieśniania polityki pieniężnej, tąpnięcie cen w obecnych warunkach wydaje się mało prawdopodobne, ze względu na niską dostępność działek oraz rosnące koszty deweloperów. Szacuje się, że stawki kosztorysowe wzrosły o 6,6-12,7% r/r w 3q21 i spodziewane są dalsze wzrosty, chociaż tutaj sytuację może kompletnie zmienić ewentualne spowolnienie gospodarcze.

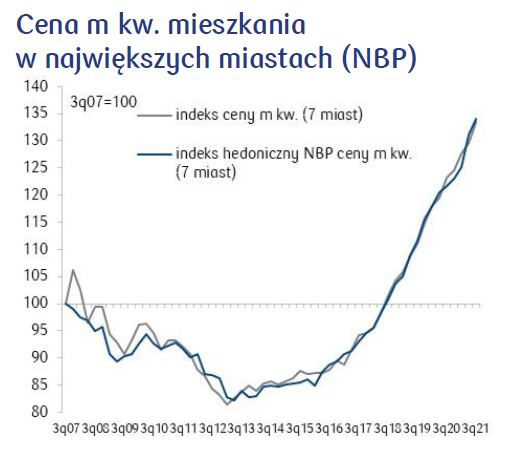

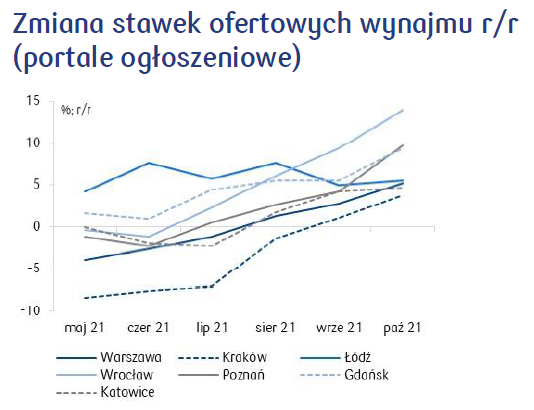

W 3 kwartale 2021 roku wzrosty cen mieszkań w głównych aglomeracjach nadal były rekordowe i wyniosły średnio 14% r/r. Lekkie osłabienie trendu zanotowano w mniejszych miastach wojewódzkich - tam dynamika zmniejszyła się z 16% r/r w 2q21 do ok. 11% r/r. Za to jednoznacznie pozytywne sygnały w 3q21 płynęły z rynku wynajmu, gdzie w końcu odnotowano zdecydowany wzrost stawek. Niemniej jednak nie odbudowały one jeszcze pandemicznych strat i wciąż są niższe niż na początku 2020 roku.

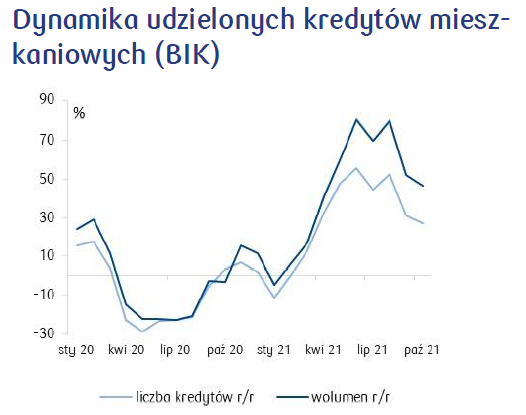

W III kwartale 2021 relacja między stopami procentowymi a inflacją nadal jeszcze sprawiała, że zakup nieruchomości był dobrą inwestycją, chociaż trzeba było już pogodzić się z niższą rentownością. Dzięki temu banki udzieliły bardzo dużej liczby kredytów, przy czym wciąż rosła średnia wartość przeciętnej pożyczki - licząc do października, ponad połowa klientów zadłużyła się na kwotę większą niż 350 tysięcy złotych, z czego 27,5% przekroczyło próg pół miliona złotych.

Mimo coraz większej akcji kredytowej, dostępność mieszkań (liczba metrów do nabycia za przeciętne wynagrodzenie) zaczęła się obniżać. Ta tendencja nie musi być długotrwała, ponieważ bezrobocie wciąż spada, a wynagrodzenia rosną, więc pozycja pracownika na rynku pracy systematycznie się poprawia. W dobrym stanie jest również polska gospodarka - analitycy PKO BP spodziewają się, że wzrost PKB w 2022 roku co prawda zwolni, jednak nadal będzie to zadowalająca wartość 4,6% rocznie (w 2021 5,3%).

Deweloperzy zanotowali spadek sprzedaży w ujęciu kwartał do kwartału. Wystąpił on równocześnie z 13% spadkiem liczby lokali wprowadzanych do oferty, można więc uznać, że koniunktura została zdławiona niedostateczną podażą. Mimo tych trudności inwestorzy zdają się pozytywnie oceniać perspektywy, ponieważ rosła różnica liczby mieszkań rozpoczętych i oddanych do użytku w ostatnich 4 kwartałach oraz liczba pozwoleń na budowę. Koreluje to z pozytywną oceną sytuacji przez pośredników w obrocie nieruchomościami, co widoczne jest w odczycie INPON za 3q21.

Analitycy PKO BP wskazują następujące czynniki hamujące wzrost cen mieszkań w 2022:

- kolejne podwyżki stóp procentowych, przekładające się na wzrost ceny kredytu;

- prawdopodobne zaostrzanie polityki kredytowej banków;

- pogorszenie dostępności mieszkań przy szybszym wzroście cen mieszkań niż dochodów ludności;

- duży portfel mieszkań w budowie z terminem oddania do użytku w 2022 i później.

Niniejsze opracowanie ma jedynie charakter informacyjny. Jego treść nie stanowi porady prawnej, podatkowej, finansowej czy z zakresu obrotu nieruchomościami. W celu uzyskania profesjonalnego wsparcia, skonsultuj się ze specjalistą: https://www.nieruchomosci-online.pl/agenci.html

Maciej Jurgielewicz - Umysł interdyscyplinarny, sprawnie łączący analityczne i syntetyczne myślenie, którym wyraz daje w słowie pisanym jako specjalista ds. marketingu treści i strateg marketingu. Realizuje projekty wymagające zarówno biznesowej praktyczności, jak i wyobraźni. Od 2010 r. związany z portalem Nieruchomosci-online.pl. Członek zespołu redakcyjnego bloga Nieruchomosci-online.pl.