W 2024 roku polski rynek kredytów hipotecznych przechodzi kolejne zmiany, stawiając potencjalnych kredytobiorców przed trudnym wyborem: czy zdecydować się na kredyt o stałym, czy zmiennym oprocentowaniu? Obserwujemy też ciekawe zjawisko – falę obniżek oprocentowania kredytów hipotecznych o stałej stopie procentowej. Ta sytuacja rodzi pytania: czy jest to rzeczywista szansa dla konsumentów, czy może ukryta pułapka?

Obecnie oprocentowanie kredytów hipotecznych, które wiosną oscylowało wokół 7,5%, spadło w niektórych bankach do około 6,7%. To znacząca zmiana, mogąca istotnie wpłynąć na decyzje potencjalnych kredytobiorców. Jednocześnie, popyt na kredyty hipoteczne znacząco spadł – w sierpniu 2024 roku liczba wnioskodawców wyniosła zaledwie 26,4 tys., co oznacza spadek o 14% w stosunku do lipca i jest jednym z najniższych wyników ostatnich 15 lat, pomijając rok 2022.

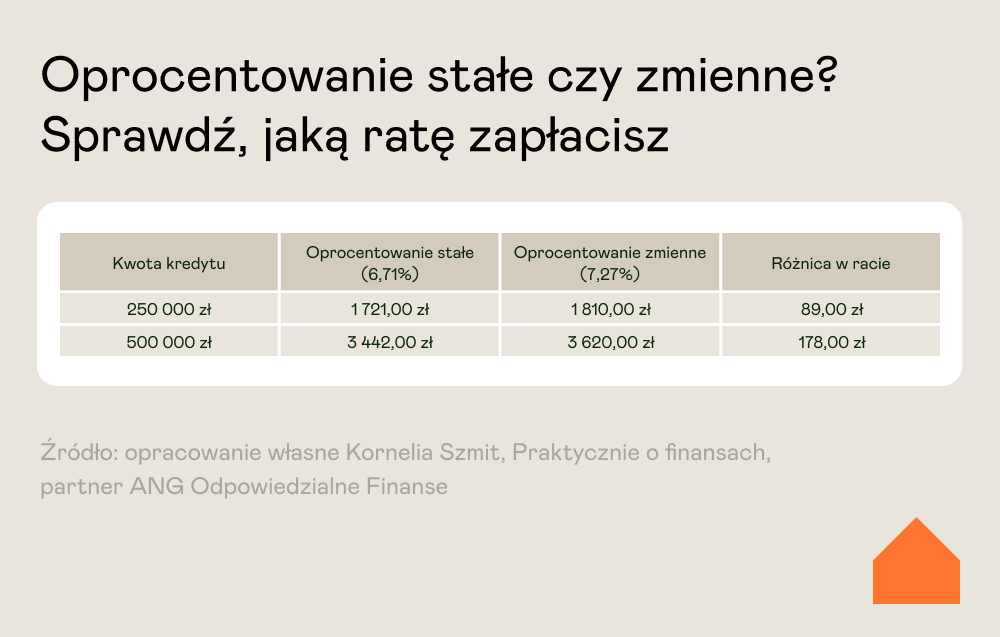

Analizując oferty banków, zauważamy wyraźną tendencję – kredyty o stałym oprocentowaniu obecnie oferują korzystniejsze warunki niż kredyty o zmiennym oprocentowaniu. Najniższe oprocentowanie stałe, oferowane przez VeloBank, wynosi 6,71%, podczas gdy najniższe oprocentowanie zmienne, proponowane przez BOŚ Bank, to 7,27%. Dla lepszego zobrazowania sytuacji, przyjrzyjmy się tabeli porównującej raty dla kredytów o wartości 250 000 zł i 500 000 zł na okres 25 lat.

Uwaga!

Przy wyborze oferty należy wziąć pod uwagę nie tylko parametry przedstawione w tabeli, ale również dodatkowe warunki, takie jak wymagane ubezpieczenia, konta bankowe czy karty kredytowe, które mogą wpływać na całkowity koszt kredytu.

Warto zwrócić uwagę na wyraźną tendencję na rynku – kredyty o stałym oprocentowaniu obecnie oferują korzystniejsze warunki niż kredyty o zmiennym oprocentowaniu. Może to odzwierciedlać oczekiwania banków co do przyszłych zmian stóp procentowych oraz ich strategię zarządzania ryzykiem długoterminowym.

Jak widać, różnica w miesięcznej racie jest znacząca i na pierwszy rzut oka przemawia na korzyść kredytów o stałym oprocentowaniu. Jednak czy ta sytuacja utrzyma się w dłuższej perspektywie?

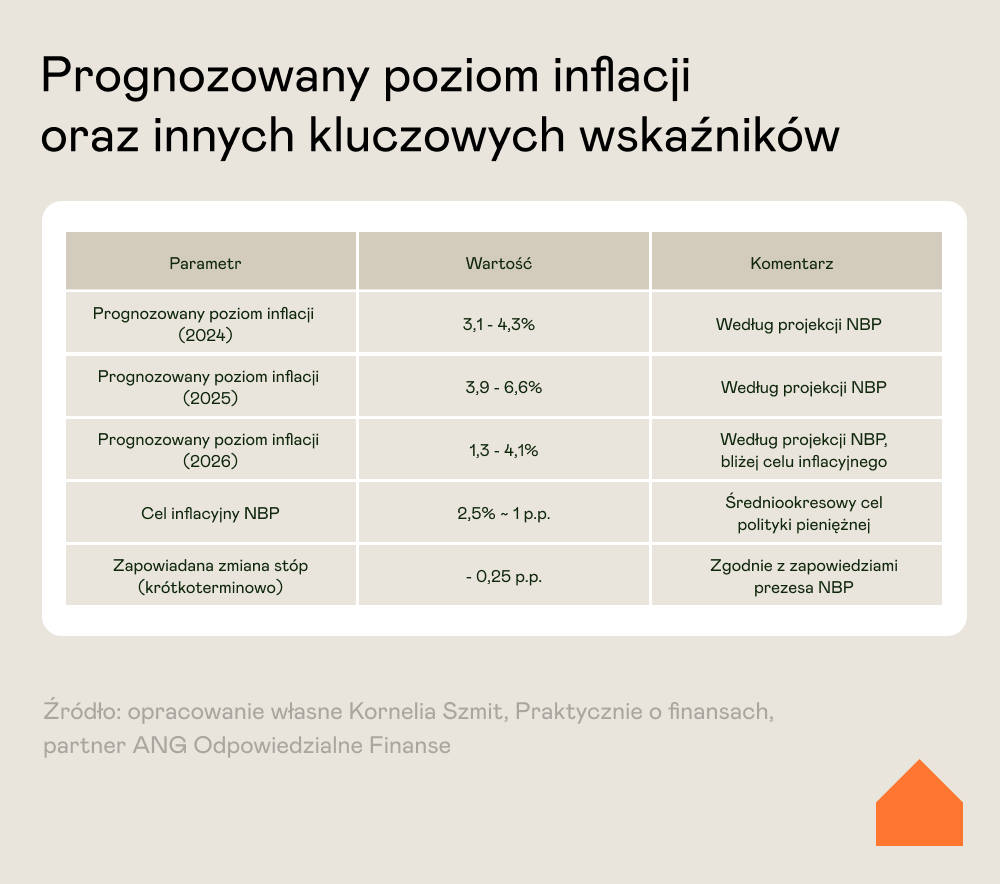

Zgodnie z zapowiedziami prezesa NBP, ewentualne obniżki stóp procentowych mają być na początku „kosmetyczne”, około 25 punktów bazowych. Aktualna stopa referencyjna NBP wynosi 5,75%. Prognozowany poziom inflacji na kolejne lata oraz inne kluczowe wskaźniki przedstawiają się następująco:

Te prognozy sugerują, że sytuacja może się zmieniać, co ma istotne znaczenie dla długoterminowych kredytów hipotecznych. Krytyczna analiza ofert bankowych sugeruje, że banki mogą oferować atrakcyjne stałe stopy w celu "zamrożenia" wyższych przychodów odsetkowych na dłuższy okres, przewidując przyszłe obniżki stóp procentowych. Dla kredytobiorców oznacza to ryzyko „przegapienia” potencjalnych obniżek stóp w przyszłości.

Warto zwrócić uwagę, że nawet niewielkie, ale systematyczne obniżki mogą w dłuższej perspektywie znacząco obniżyć koszty kredytu o zmiennym oprocentowaniu. Na przykład, przy obniżce o 200 punktów bazowych, rata kredytu zmiennego dla kwoty 250 000 zł spadłaby do 1501 zł, co stanowiłoby mniejszą kwotę niż obecna rata kredytu stałego.

Różnice w ofertach kredytowych wynikają z wielu czynników, takich jak polityka biznesowa banków, koszty finansowania, ocena ryzyka, strategia produktowa czy koszty operacyjne. Niektóre banki dążą do zwiększenia udziału w rynku, oferując atrakcyjniejsze warunki, podczas gdy inne koncentrują się na bezpieczeństwie portfela kredytowego.

Sprawdź, jaką masz zdolność kredytową

Co zatem powinni zrobić potencjalni kredytobiorcy?

Dla osób z niższą tolerancją ryzyka, kredyt o stałym oprocentowaniu może być dobrym wyborem, ale warto negocjować niską marżę.

Z kolei osoby gotowe podjąć pewne ryzyko mogą rozważyć kredyt o zmiennym oprocentowaniu, który może okazać się korzystniejszy w dłuższej perspektywie, szczególnie jeśli przewidywania dotyczące niższej inflacji i potencjalnych obniżek stóp się sprawdzą.

Warto zwrócić tu też uwagę na istotną rekomendację Komisji Nadzoru Finansowego (KNF), do której muszą stosować się banki i która ma znaczący wpływ na decyzje kredytobiorców. Kredytobiorca, który zdecyduje się na kredyt ze stałą stopą, po zakończeniu okresu stałego oprocentowania (zazwyczaj 5 lat) przechodzi na zmienną stopę procentową. W trakcie obowiązywania stałej stopy można refinansować kredyt, ale tylko przenosząc go na stałe oprocentowanie do innego banku. W takiej sytuacji, jeśli na przykład jesteś w 3 roku kredytowania ze stałą stopą, a bank X ma lepszą ofertę niż obecne warunki w banku Y i zdecydujesz się ten kredyt przenieść, czas stałej stopy oprocentowania zaczyna biec od nowa.

Natomiast, gdy kredyt ma zmienne oprocentowanie, kredytobiorca ma następujące opcje:

- Pozostanie przy zmiennym oprocentowaniu.

- Przejście na stałe oprocentowanie w tym samym banku (możliwe w dowolnym momencie).

- Przeniesienie kredytu do innego banku, wybierając przy tym stałe lub zmienne oprocentowanie.

Ta elastyczność pozwala kredytobiorcom na dostosowanie warunków kredytu do aktualnej sytuacji rynkowej i własnych preferencji.

Pamiętaj!

Przy wnioskowaniu o kredyt w wielu bankach potrzebne jest zaświadczenie o rodzaju oprocentowania (musi tam paść słowo: stałe albo zmienne). Aktualny harmonogram spłat, umowa czy aneks będą dla banku procesującego niewystarczające. Banki wymagają specjalnego zaświadczenia, które jednoznacznie określa rodzaj aktualnie obowiązującego oprocentowania (zwracam uwagę, że w części banków jest to zaświadczenie niestandardowe i czas oczekiwania może wynosić nawet do 30 dni).

Przy wyborze oferty należy zwrócić szczególną uwagę na RRSO (Rzeczywistą Roczną Stopę Oprocentowania), która lepiej odzwierciedla całkowity koszt kredytu niż samo oprocentowanie. Warto również przeanalizować dodatkowe warunki kredytu, takie jak wymagania dotyczące zakupu dodatkowych produktów (np. kont, ubezpieczeń), które mogą istotnie wpływać na całkowity koszt kredytu.

Co dalej?

Choć obecne oferty stałego oprocentowania mogą wydawać się atrakcyjne, nie ma gwarancji, że będą najkorzystniejsze w dłuższej perspektywie. Kluczowe jest indywidualne podejście, uwzględniające osobistą sytuację finansową, tolerancję ryzyka oraz gotowość do aktywnego zarządzania swoim kredytem w przyszłości. Przed podjęciem decyzji warto skonsultować się z niezależnym doradcą finansowym i dokładnie przeanalizować wszystkie aspekty oferty.

Rynek kredytów hipotecznych może szybko się zmieniać. Osoby rozważające zaciągnięcie kredytu powinny na bieżąco śledzić oferty i być gotowe do szybkiego działania, gdy pojawi się szczególnie korzystna propozycja. Jednocześnie nie należy podejmować pochopnych decyzji pod wpływem presji czasu czy agresywnego marketingu – wybór kredytu hipotecznego to zobowiązanie na wiele lat i powinno być starannie przemyślane.

Pamiętaj…

- Stabilność stóp procentowych jest fundamentem zdrowego rynku kredytów hipotecznych i całej gospodarki. Osiągnięcie tej stabilności wymaga kompleksowego podejścia i współpracy wielu podmiotów.

- Kluczem do utrzymania stabilnych stóp procentowych jest przede wszystkim stabilna gospodarka. Oznacza to zrównoważony wzrost gospodarczy, kontrolowaną inflację i zdrowe finanse publiczne. Stabilna gospodarka tworzy przewidywalne środowisko dla inwestorów, przedsiębiorców i konsumentów, co z kolei przekłada się na mniejszą zmienność na rynkach finansowych.

- Równie istotne jest ograniczenie spekulacji na rynkach finansowych. Nadmierna spekulacja może prowadzić do gwałtownych wahań cen aktywów i stóp procentowych, destabilizując gospodarkę. Regulacje i nadzór nad rynkami finansowymi powinny być ukierunkowane na ograniczanie działań spekulacyjnych, które mogą zagrażać stabilności systemu finansowego.

- Programy rządowe, choć często mają dobre intencje, mogą nieoczekiwanie zakłócić równowagę rynkową. Nieodpowiednio zaprojektowane programy wsparcia dla kredytobiorców czy stymulacji rynku nieruchomości mogą prowadzić do nienaturalnego wzrostu popytu, inflacji cen nieruchomości i w konsekwencji do destabilizacji stóp procentowych. Dlatego tak ważne jest, aby programy rządowe były starannie przemyślane i wdrażane z uwzględnieniem ich długoterminowego wpływu na gospodarkę.

- Polityka fiskalna rządu i polityka monetarna banku centralnego muszą być skoordynowane, aby skutecznie zarządzać gospodarką i kontrolować inflację. Niezależność banku centralnego w kształtowaniu polityki pieniężnej jest ważna, ale równie ważna jest konstruktywna komunikacja i współpraca z rządem w celu osiągnięcia wspólnych celów gospodarczych.

Chcesz być na bieżąco?

Dołącz do newslettera

Kornelia Szmit - Wykładowczyni, ekspert finansowy w ANG Odpowiedzialne Finanse S.A., pośrednik nieruchomości, popularyzatorka nauki, ekspert grup doradczych dot. polityki mieszkaniowej i REiT przy Ministerstwie Rozwoju i Technologii, prowadząca w social mediach stronę @praktycznieofinansach (IG).