Program „Klucz do mieszkania” wraz z podprogramem „Pierwsze klucze” ma stanowić odpowiedź na wyzwania mieszkaniowe Polaków. Kto faktycznie z niego skorzysta i na co będzie go stać?

Główne założenia programu wsparcia mieszkalnictwa własnościowego to ograniczenie go wyłącznie do zakupu pierwszej nieruchomości oraz wprowadzenie limitów cenowych na poziomie 10 000 zł za metr kwadratowy (11 000 zł w największych miastach) dla rynku wtórnego. Program zakłada wykluczenie rynku pierwotnego, co oznacza brak możliwości zakupu nowych mieszkań bezpośrednio od deweloperów.

Poznaj ogólne założenia programu: Program „Klucz do mieszkania”. Propozycja Ministerstwa Rozwoju i Technologii okiem eksperta

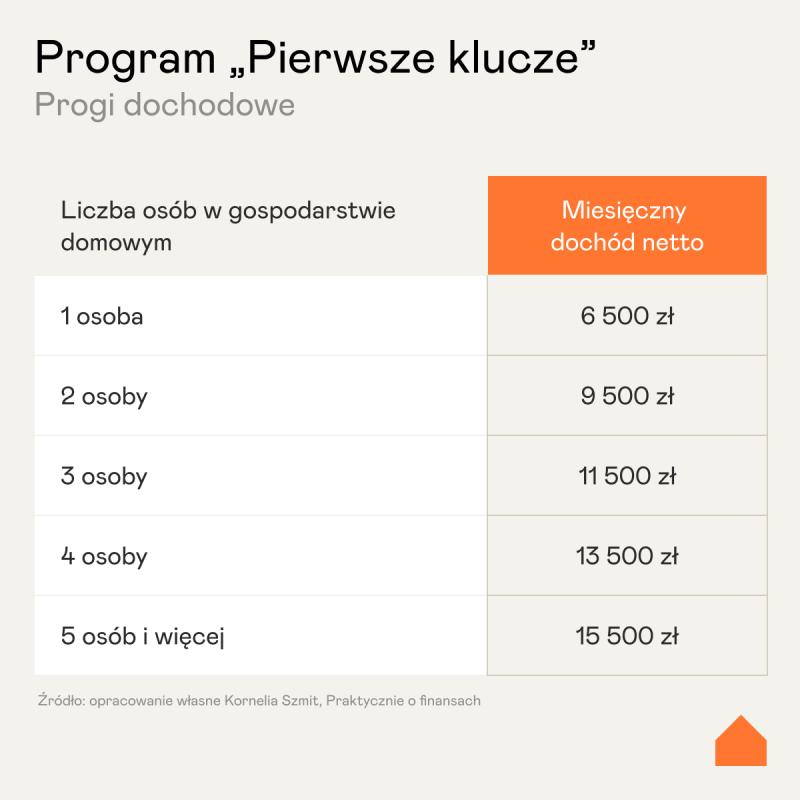

Istotnym uzupełnieniem stały się progi dochodowe, które minister rozwoju i technologii, Krzysztof Paszyk, przedstawił podczas wywiadu radiowego. Zgodnie z zapowiedziami, miesięczne dochody netto beneficjentów programu „Pierwsze klucze” nie powinny przekraczać:

- 6 500 zł dla gospodarstw jednoosobowych

- 9 500 zł dla gospodarstw dwuosobowych

- 11 500 zł dla gospodarstw trzyosobowych

- 13 500 zł dla gospodarstw czteroosobowych

- 15 500 zł dla gospodarstw pięcioosobowych

Przy takich progach dochodowych maksymalna zdolność kredytowa dla kredytu zarówno ze stałą, jak i zmienną stopą procentową (przy założeniu 25- i 30-letniego okresu kredytowania) kształtuje się następująco:

Analiza możliwości zakupowych w poszczególnych miastach

Aby ocenić realne możliwości zakupowe, warto przeanalizować aktualne ceny transakcyjne na rynku wtórnym. Według danych opublikowanych przez Narodowy Bank Polski za IV kwartał 2024 roku, ceny transakcyjne mieszkań z drugiej ręki wykazują znaczące zróżnicowanie w zależności od regionu. Najwyższe ceny odnotowano w Warszawie, Krakowie i miastach bałtyckich, gdzie średnie stawki przekraczają 13 000 zł za metr kwadratowy. Tymczasem w miastach takich jak Bydgoszcz, Łódź czy Kielce ceny są nawet o połowę niższe.

Konfrontując te ceny z limitami programu (10 000 zł/mkw. dla większości lokalizacji i 11 000 zł/mkw. dla największych miast), widać wyraźnie, że w sześciu miastach (Warszawa, Kraków, Gdańsk, Wrocław, Gdynia, Poznań) ceny rynkowe przekraczają ustalone limity. W pozostałych miastach ceny mieszczą się w założeniach programu.

Przy maksymalnej zdolności kredytowej singiel (z dochodem 6 500 zł netto) będzie mógł zatem nabyć nieruchomość o metrażu od 27 mkw. (w Warszawie) do 60 mkw. (w Bydgoszczy). Przypominam, że po dodaniu wkładu własnego w wysokości 20% (choć możliwy jest wkład 10% po ubezpieczeniu dodatkowych 10%), całkowita wartość nieruchomości wzrasta do 540 000 zł, co przekłada się na metraż od 34 mkw. do 75 mkw.

Zestawiając zdolność kredytową z limitami programu, można zauważyć, że:

Dla singla (zdolność kredytowa 432 000 zł):

- W miastach spełniających limit 10 000 zł/mkw. (np. Białystok, Lublin, Szczecin) można nabyć mieszkanie o powierzchni 43 mkw.

- W miastach podlegających limitowi 11 000 zł/mkw. (największe aglomeracje) można nabyć mieszkanie o powierzchni około 39 mkw.

- Natomiast rzeczywista zdolność nabywcza przy aktualnych cenach rynkowych pozwala na zakup od 27 mkw. (Warszawa) do 60 mkw. (Bydgoszcz).

Dla rodziny 2-osobowej (zdolność kredytowa 1 063 000 zł):

- Przy limicie 10 000 zł/mkw. można nabyć mieszkanie o powierzchni 106 mkw.

- Przy limicie 11 000 zł/mkw. można nabyć mieszkanie o powierzchni 97 mkw.

- Faktyczne możliwości zakupowe według cen rynkowych wahają się od 68 mkw. (Warszawa) do 148 mkw. (Bydgoszcz).

Dla rodziny 3-osobowej (zdolność kredytowa 1 196 000 zł):

- Przy limicie 10 000 zł/mkw. można nabyć mieszkanie o powierzchni 120 mkw.

- Przy limicie 11 000 zł/mkw. można nabyć mieszkanie o powierzchni 109 mkw.

- Według aktualnych cen rynkowych dostępny metraż wynosi od 76 mkw. (Warszawa) do 167 mkw. (Bydgoszcz).

Dla rodziny 4-osobowej (zdolność kredytowa 1 329 000 zł):

- Przy limicie 10 000 zł/mkw. można nabyć mieszkanie o powierzchni 133 mkw.

- Przy limicie 11 000 zł/mkw. można nabyć mieszkanie o powierzchni 121 mkw.

- Realne możliwości zakupowe według cen rynkowych to od 84 mkw. (Warszawa) do 185 mkw. (Bydgoszcz).

Dla rodziny 5-osobowej (zdolność kredytowa 1 462 000 zł):

- Przy limicie 10 000 zł/mkw. można nabyć mieszkanie o powierzchni 146 mkw.

- Przy limicie 11 000 zł/mkw. można nabyć mieszkanie o powierzchni 133 mkw.

- Faktyczny dostępny metraż według cen rynkowych wynosi od 93 mkw. (Warszawa) do 204 mkw. (Bydgoszcz).

Zgodnie z rekomendacją KNF, wkład własny powinien być na poziomie 20%, natomiast są banki, które umożliwiają sfinansowanie kredytu na poziomie 90% ceny transakcyjnej, jednak 10% z obowiązkowych 20% musi zostać ubezpieczone. I niekiedy koszt ponosi kredytobiorca, a niekiedy bank bierze ten koszt na siebie. Zakładam również, że program rządowy wspierający zakup nieruchomości na bazie 100% (bez wkładu własnego tzw. „Rodzinny Kredyt Mieszkaniowy”) będzie mógł być łączony z nowym, proponowanym programem.

Po uwzględnieniu 20% wkładu własnego orientacyjne wartości nieruchomości dla poszczególnych grup:

Singiel:

- Całkowita wartość: 540 000 zł

- Wkład własny: 108 000 zł

- Kredyt: 432 000 zł

Rodzina 2-osobowa:

- Całkowita wartość: 1 328 750 zł

- Wkład własny: 265 750 zł

- Kredyt: 1 063 000 zł

Rodzina 3-osobowa:

- Całkowita wartość: 1 495 000 zł

- Wkład własny: 299 000 zł

- Kredyt: 1 196 000 zł

Rodzina 4-osobowa:

- Całkowita wartość: 1 661 250 zł

- Wkład własny: 332 250 zł

- Kredyt: 1 329 000 zł

Rodzina 5-osobowa:

- Całkowita wartość: 1 827 500 zł

- Wkład własny: 365 500 zł

- Kredyt: 1 462 000 zł

Te wyliczenia ujawniają fundamentalny paradoks programu – osoby, które mają kwalifikować się do wsparcia państwowego już posiadają zdolność kredytową pozwalającą na samodzielny zakup nieruchomości. Rodzi to pytanie o zasadność publicznego wsparcia dla osób, które de facto są już zdolne do uczestnictwa w rynku mieszkaniowym bez pomocy państwa.

Programy rządowe, finansowane z pieniędzy wszystkich podatników, powinny przede wszystkim adresować potrzeby tych, którzy bez pomocy nie są w stanie zapewnić sobie godnych warunków mieszkaniowych. Wsparcie państwa nie powinno służyć zapewnianiu ponadprzeciętnych warunków życiowych czy luksusowych metraży, lecz pomagać tym, którzy znajdują się poza systemem bankowym lub na jego marginesie.

Paradoksalnie, obecne założenia programu mogą prowadzić do finansowania komfortowych warunków mieszkaniowych dla osób, które mogłyby sobie poradzić na rynku bez dodatkowej pomocy. Taka konstrukcja programu rodzi wątpliwości co do efektywności wydatkowania środków publicznych i sprawiedliwego podziału wsparcia. Zamiast koncentrować pomoc tam, gdzie jest ona niezbędna, program może w praktyce premiować osoby o stabilnej sytuacji finansowej, dodatkowo zaburzając mechanizmy rynkowe.

W kontekście ograniczonych zasobów budżetowych, należy zadać pytanie, czy nie sensowniejsze byłoby skierowanie wsparcia do grup faktycznie wykluczonych z rynku mieszkaniowego, zamiast subsydiowania zakupów dla osób, które samodzielnie są w stanie obsłużyć kredyt hipoteczny.

Mieszkaniowa iluzja pomocy – gdy wsparcie trafia do niepotrzebujących

Analiza progów dochodowych i zdolności kredytowej w programie „Pierwsze klucze” odsłania niepokojący dysonans między deklarowanymi celami a rzeczywistymi beneficjentami. Gospodarstwa domowe z dochodami 6500 – 15 500 zł netto miesięcznie to nie grupa wykluczonych z rynku mieszkaniowego, lecz osoby o stabilnej sytuacji finansowej, posiadające już solidną zdolność kredytową.

Program w obecnym kształcie jawi się jako mechanizm subsydiowania ambicji mieszkaniowych klasy średniej, nie zaś narzędzie wsparcia dla faktycznie potrzebujących. Dodatkowo, wykluczenie rynku pierwotnego przy jednoczesnym faworyzowaniu rynku wtórnego niepotrzebnie wprowadza dyskryminację sektorową, ograniczającą podaż nowych mieszkań.

Polityka mieszkaniowa wymaga fundamentalnego przewartościowania – od rozwiązań pozornych ku autentycznemu wsparciu. Konieczne wydaje się:

- Obniżenie progów dochodowych, aby pomoc trafiała do grup rzeczywiście wykluczonych z rynku

- Włączenie rynku pierwotnego do programu, stymulując wzrost podaży mieszkań

- Wprowadzenie mechanizmów progresywnego wsparcia – im niższy dochód, tym wyższe wsparcie

- Koncentracja na budowie mieszkań społecznych i komunalnych, zapewniając dostępne cenowo alternatywy dla najmu

Miarą sukcesu programów mieszkaniowych nie powinien być polityczny poklask, lecz realny spadek wykluczenia mieszkaniowego. Obecny projekt, zamiast niwelować nierówności, może je pogłębić, subsydiując tych, którzy wsparcia nie potrzebują, kosztem tych, dla których własne mieszkanie pozostaje nieosiągalnym marzeniem.

Prawdziwa polityka mieszkaniowa powinna dążyć do systemowych rozwiązań zwiększających dostępność mieszkań, nie zaś tworzyć krótkoterminowe programy, które wzbogacają jednych kosztem drugich i zaburzają i tak niestabilny rynek nieruchomości.

Kornelia Szmit - Ekspertka finansowa i pośredniczka nieruchomości, prowadząca profil Praktycznie o finansach, partnerka Grupy ANG S.A., wykładowczyni z Katedry Teorii Ekonomii – Wydziału Nauk Ekonomicznych UWM.