Eksperci rynku nieruchomości twierdzą, że to już czas na korektę cen na rynku, na co czekają zainteresowani kupnem domu czy mieszkania. Jednak możliwe obniżki cen przesuwają w czasie rządowe programy wsparcia mieszkalnictwa, które pobudzają popyt. Analitycy z Banku Pekao przewidują, że nieruchomości zaczną tanieć dopiero w II kwartale 2025 roku.

| Pomimo przewidywań ekspertów o nadchodzącej korekcie cen, programy wsparcia mieszkalnictwa opóźniają spodziewane obniżki cen nieruchomości do drugiego kwartału 2025 roku. |

Autorzy raportu „Rynek nieruchomości w Polsce 2024” nie mają niestety dobrych wiadomości dla osób, które planują zakup własnego lokum. Według ich prognoz pierwszych obniżek cen możemy się spodziewać dopiero w II kwartale 2025 roku. Ci z nas, którzy spodziewają się, że zmiany będą znaczące, niestety się rozczarują. Analitycy z Banku Pekao przewidują tylko delikatną korektę.

Teraz musimy przygotować się na dalsze wzrosty cen, które w dwuletnim horyzoncie czasowym sięgną nawet 7 proc.

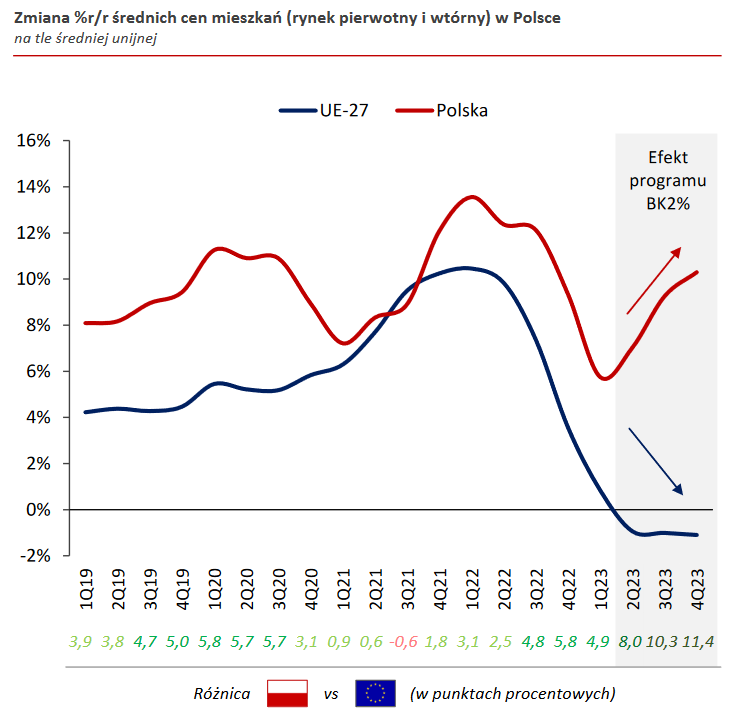

Ceny nieruchomości w Polsce rosną szybciej niż w Europie

Przez ostatnie pięć lat ceny domów i mieszkań w Polsce stale rosną i to przeciętnie szybciej niż w innych krajach Europy.

W danych przedstawionych w raporcie widać, że w analizowanym okresie tylko dwa razy zdarzyło się, że wzrost cen spowolnił. Po raz pierwszy w 2020 roku w pierwszym okresie pandemii, kiedy obowiązujący lockdown znacznie wydłużył formalny proces zakupu mieszkania. Kolejnym czynnikiem, który zatrzymał wzrost cen nieruchomości, było dynamiczne podnoszenie stóp procentowych w 2022 roku. Decyzje Rady Polityki Pieniężnej poskutkowały wzrostem kosztów kredytów hipotecznych i zwiększeniem trudności w uzyskaniu takiego finansowania.

Ceny mieszkań w Europie zaczęły spadać w II kwartale 2023 roku. W Polsce jednak sytuacja ukształtowała się zupełnie odwrotnie. Nieruchomości zaczęły drożeć i było to efektem wejścia w życie rządowego programu Bezpieczny kredyt 2 proc., który pobudził popyt, co przełożyło się na wzrosty cen.

Preferujemy rynek pierwotny

Z analiz Banku Pekao wynika, że w ostatnich latach zmieniły się nasze preferencje odnośnie rynku, na którym chcemy kupić mieszkanie. Dużo częściej wybieramy teraz rynek pierwotny.

Główną przyczyną zwiększonego popytu na nowe mieszkania jest poprawa sytuacji gospodarczej. Gdy społeczeństwo jest w lepszej kondycji finansowej, ma większy dostęp do kredytów, to chętniej są kupowane lokale z rynku pierwotnego, zarówno po to, aby zrealizować własne cele mieszkaniowe, jak i inwestycyjne.

Kupując mieszkanie, bierzemy także pod uwagę aspekty ekologiczny i technologiczny. Chcemy, aby nasze lokum było wyposażone w rozwiązania inteligentnego domu („smart home”), a także było niskoemisyjne. Dużo trudniej spełnić te wymagania, gdy wybierzemy stare budownictwo.

Ceny mieszkań rosną szybciej niż wynagrodzenia

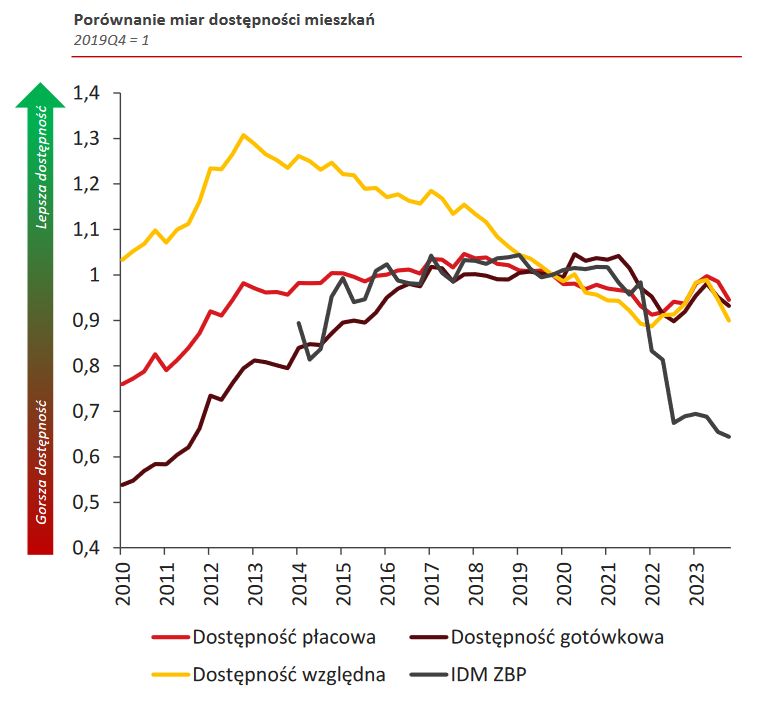

Pesymistycznym wnioskiem z raportu jest niestety to, że ceny nieruchomości od 2022 roku rosły szybciej niż wynagrodzenia. Oznacza to, że zarabiając tyle samo, coraz dłużej trzeba oszczędzać na zakup własnego lokum. Tę niekorzystną sytuację pogłębiły rosnące koszty kredytów hipotecznych, co jeszcze bardziej utrudnia drogę do przeprowadzki „na swoje”. Chyba że udało nam się skorzystać z dofinansowywanego przez rząd kredytu – wtedy jest o wiele łatwiej. Rozjazd między zarobkami a cenami mieszkań widać także w naszym kwartalnym raporcie sprawdzającym, jak wygląda rynek mieszkaniowy oczami kupujących - najczęściej kupujemy mieszkania niewielkie, dwupokojowe, a niemal 90% kupujących ma budżet poniżej 500 tysięcy złotych.

Polacy nie tak zadłużeni, jak mogłoby się wydawać

Z raportu wynika, że w Polsce mamy relatywnie niski stopień zadłużenia kredytami hipotecznymi, bo niespełna 30 proc. w relacji do dochodu rozporządzalnego. Odwrotna tendencja panują w innych krajach Europy, gdzie wartość portfela hipotek w stosunku do dochodu oscyluje wokół 70 proc.

Analitycy Banku Pekao przekonują, że rynek tego typu produktów kredytowych nie jest w Polsce jeszcze nasycony. Choć to, czy dalej będziemy się zadłużać, w największym stopniu będzie zależało od ogólnej sytuacji gospodarczej, cen nieruchomości, polityki monetarnej oraz tego, czy i w jakiej formie będą kontynuowane programy tanich kredytów ze wsparciem państwa.

Źródło danych i grafik: Bank Pekao "Rynek nieruchomości w Polsce 2024. To jeszcze nie koniec wzrostów cen"

Chcesz być na bieżąco?

Dołącz do newslettera

Niniejsze opracowanie ma jedynie charakter informacyjny. Jego treść nie stanowi porady prawnej, podatkowej, finansowej czy z zakresu obrotu nieruchomościami. W celu uzyskania profesjonalnego wsparcia, skonsultuj się ze specjalistą: https://www.nieruchomosci-online.pl/agenci.html

Anna Serafin - Absolwentka Uniwersytetu Ekonomicznego we Wrocławiu na kierunku finanse i rachunkowość. Specjalizuje się w finansach osobistych, finansach firmowych oraz w nieruchomościach. Jej misją jest przekładanie specjalistycznego języka z aktów prawnych i dokumentów bankowych oraz tych związanych z nieruchomościami na słowa zrozumiałe dla każdego.