Decyzja o zaciągnięciu kredytu hipotecznego stanowi jeden z najważniejszych kroków w życiu wielu osób. To zobowiązanie finansowe, które często towarzyszy nam przez kilkadziesiąt lat, wpływając znacząco na naszą sytuację ekonomiczną. Jednak, nawet po podpisaniu umowy, prawo daje kredytobiorcom możliwość zmiany decyzji. Mowa tu o prawie do odstąpienia od umowy kredytu hipotecznego – narzędziu, które zapewnia konsumentom dodatkową ochronę i czas do namysłu nad podjętą decyzją finansową.

Z tego artykułu dowiesz się:

-

Jakie są podstawy prawne odstąpienia od umowy kredytu hipotecznego?

-

Jaki jest termin na odstąpienie od umowy kredytu hipotecznego?

-

Jakie są procedury odstąpienia od kredytu hipotecznego?

-

Jakie są konsekwencje odstąpienia od umowy kredytu hipotecznego?

-

Jakie są koszty odstąpienia od umowy kredytu hipotecznego?

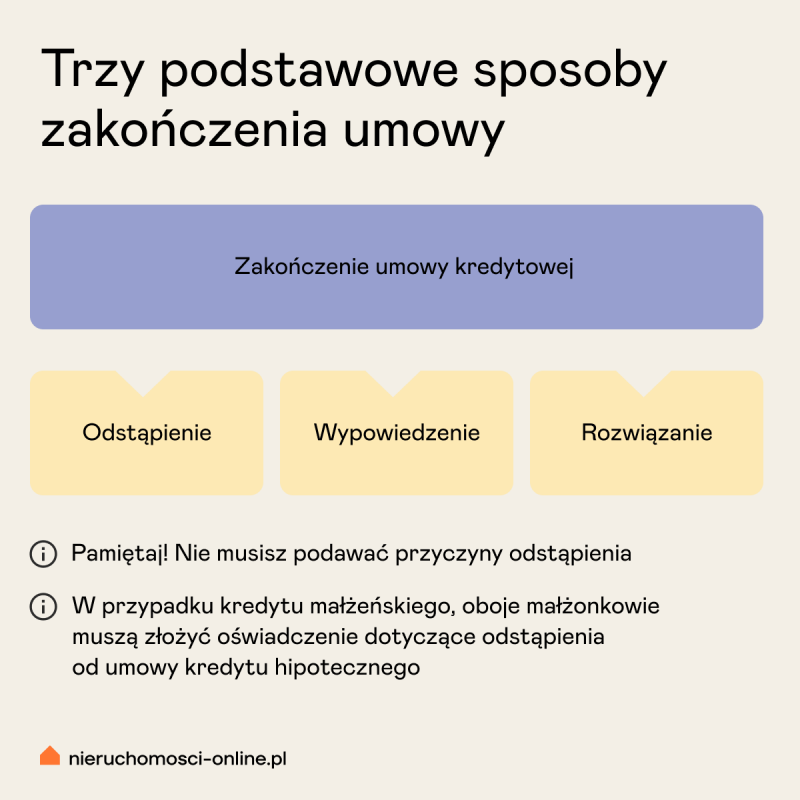

Zanim zagłębimy się w szczegóły odstąpienia od umowy, warto zrozumieć, czym różni się ono od innych form zakończenia umowy kredytowej. W kontekście kredytów hipotecznych mówimy o trzech głównych sposobach zakończenia umowy:

- odstąpieniu od umowy,

- wypowiedzeniu umowy,

- rozwiązaniu umowy.

Każda z tych opcji ma swoje specyficzne cechy i konsekwencje, które warto poznać, aby świadomie zarządzać swoim zobowiązaniem kredytowym.

Odstąpienie od umowy to prawo, które przysługuje kredytobiorcy w ciągu 14 dni od zawarcia umowy. Jest to swoista „furtka bezpieczeństwa”, pozwalająca na wycofanie się z zobowiązania bez podawania przyczyny. W przypadku skorzystania z tego prawa, umowa jest uznawana za niezawartą, a kredytobiorca musi zwrócić bankowi wypłaconą kwotę kredytu wraz z odsetkami za okres od wypłaty do zwrotu. To rozwiązanie jest szczególnie cenne dla osób, które po głębszym przemyśleniu dochodzą do wniosku, że podjęta decyzja nie była optymalna dla ich sytuacji finansowej.

Z kolei wypowiedzenie umowy może nastąpić w dowolnym momencie trwania kredytu, zarówno ze strony kredytobiorcy, jak i banku. Wymaga ono zachowania formy pisemnej i 30-dniowego okresu wypowiedzenia. Bank może skorzystać z tego prawa w określonych sytuacjach na przykład, gdy kredytobiorca nie spłaca rat w terminie lub gdy podał nieprawdziwe informacje przy ubieganiu się o kredyt. Wypowiedzenie umowy przez kredytobiorcę może być korzystne w sytuacji, gdy znalazł on lepszą ofertę finansowania lub jego sytuacja finansowa uległa znaczącej poprawie, umożliwiając wcześniejszą spłatę zobowiązania.

Natomiast rozwiązanie umowy następuje automatycznie po całkowitej spłacie kredytu, po upływie okresu wypowiedzenia lub w przypadku śmierci ostatniego z kredytobiorców. To naturalne zakończenie stosunku kredytowego, gdy wszystkie zobowiązania zostały wypełnione. W przypadku całkowitej spłaty kredytu, bank ma obowiązek w ciągu 30 dni wydać dokumenty potwierdzające wygaśnięcie zobowiązania i zgodę na wykreślenie hipoteki z księgi wieczystej.

Podstawy prawne w przypadku odstąpienia

Prawo do odstąpienia od umowy jest kluczowym elementem ochrony konsumentów na rynku kredytów hipotecznych. Prawo to wynika z ustawy z dnia 23 marca 2017 r. o kredycie hipotecznym oraz nadzorze nad pośrednikami kredytu hipotecznego i agentami. Ustawodawca, rozumiejąc wagę decyzji o zaciągnięciu kredytu hipotecznego, dał konsumentom możliwość ponownego przemyślenia swojej decyzji bez ponoszenia znaczących kosztów.

Odstąpienie od umowy kredytu hipotecznego to zatem nie tylko paragraf w ustawie – to realna szansa na uniknięcie długoterminowego zobowiązania, które mogłoby okazać się niedopasowane do naszej sytuacji życiowej i ochrona przed pochopnymi decyzjami i niejasnymi umowami.

Termin na odstąpienie

Termin 14 dni na odstąpienie od umowy jest liczony od dnia jej zawarcia. Warto jednak pamiętać, że jeśli umowa nie zawiera wszystkich wymaganych przez ustawę elementów, termin ten jest liczony od momentu dostarczenia kredytobiorcy kompletnej umowy.

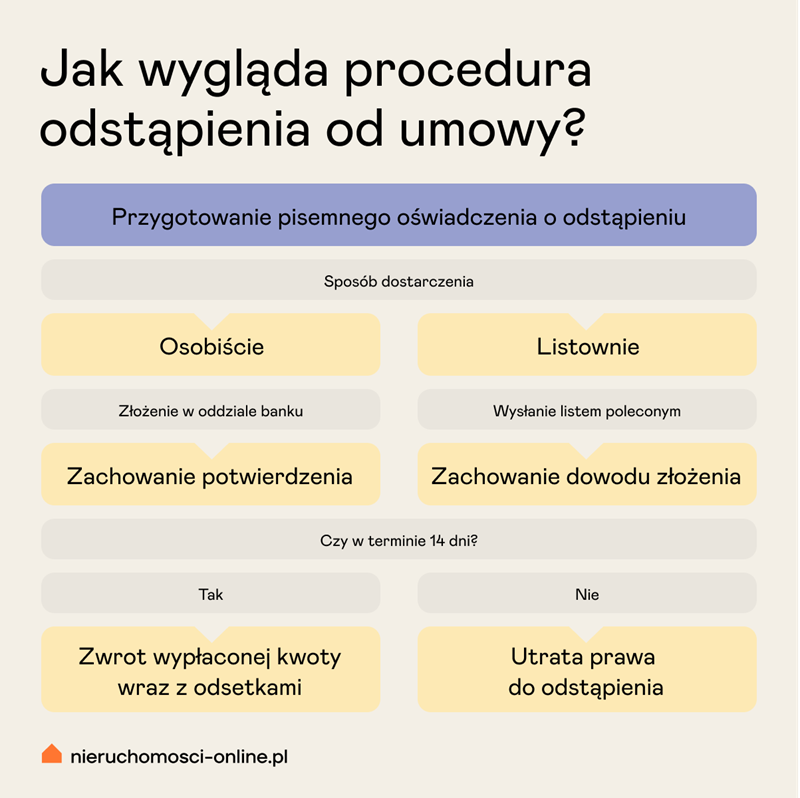

Procedura odstąpienia

Procedura odstąpienia od umowy jest stosunkowo prosta, ale wymaga działania w określonych ramach czasowych. Kredytobiorca musi przygotować pisemne oświadczenie o odstąpieniu i złożyć je w oddziale banku lub wysłać listem poleconym. Co istotne, w przypadku wysyłki pocztowej liczy się data nadania przesyłki, a nie jej doręczenia do banku. To ważne udogodnienie dla kredytobiorców, którzy mogą się zdecydować na odstąpienie w ostatniej chwili.

Wzór oświadczenia o odstąpieniu jest co do zasady załącznikiem do umowy, który w dniu podpisania umowy jest przez kredytobiorcę czy kredytobiorców parafowany.

Konsekwencje odstąpienia

Odstąpienie od umowy kredytu hipotecznego niesie ze sobą określone skutki:

- Umowę uważa się za niezawartą.

- Kredytobiorca jest zobowiązany do niezwłocznego zwrotu wypłaconej kwoty kredytu wraz z odsetkami.

- Termin na zwrot wynosi maksymalnie 30 dni od złożenia oświadczenia o odstąpieniu.

- Bank zwraca kredytobiorcy pobrane prowizje, opłaty i składki ubezpieczeniowe.

- Odstąpienie obejmuje również umowy dodatkowe związane z kredytem.

Koszty odstąpienia

Skorzystanie z prawa do odstąpienia niesie ze sobą określone konsekwencje finansowe, które warto dokładnie przeanalizować. Kredytobiorca musi zwrócić bankowi całość wypłaconej kwoty kredytu oraz zapłacić odsetki za okres od wypłaty do zwrotu kredytu.

Dla przykładu:

przy kredycie w wysokości 300 000 zł, oprocentowanym na 6% rocznie, koszt odsetek za 10 dni korzystania z kredytu wyniesie około 493,15 zł.

To relatywnie niewielka kwota w porównaniu z potencjalnymi kosztami długoterminowego kredytu hipotecznego, ale wciąż stanowi obciążenie, które należy uwzględnić w swoich kalkulacjach.

Warto podkreślić, że bank nie może pobierać żadnych dodatkowych opłat czy prowizji związanych z odstąpieniem od umowy. Jedyne koszty, jakie ponosi kredytobiorca, to wspomniane odsetki. Bank jest zobowiązany do zwrotu wszelkich opłat i prowizji pobranych w związku z zawarciem umowy kredytowej. To ważne zabezpieczenie dla konsumentów, które sprawia, że korzystanie z prawa do odstąpienia nie wiąże się z dodatkowymi, ukrytymi kosztami.

Najczęściej pojawiające się wątpliwości

- Czy mogę odstąpić od umowy, kiedy kredyt został wypłacony?

Często kredytobiorcy zastanawiają się, czy mogą odstąpić od umowy, jeśli kredyt został już wypłacony. Odpowiedź brzmi: tak, prawo do odstąpienia przysługuje niezależnie od stanu realizacji umowy. Oznacza to, że nawet jeśli środki z kredytu zostały już przelane na konto kredytobiorcy lub sprzedającego nieruchomość, wciąż można skorzystać z prawa do odstąpienia. W takiej sytuacji ważne jest szybkie działanie, aby zminimalizować naliczone odsetki.

- Jak odstąpienie od umowy kredytu hipotecznego wpływa na zdolność kredytową?

Inną kwestią, która często budzi wątpliwości, jest wpływ odstąpienia na zdolność kredytową. Warto wiedzieć, że samo odstąpienie nie wpływa negatywnie na ocenę kredytową, zatem skorzystanie z prawa do odstąpienia nie powinno utrudnić uzyskania kredytu w przyszłości.

- Jak odstąpienie od umowy kredytu hipotecznego wpływa na umowę przedwstępną zakupu nieruchomości?

Kredytobiorcy często martwią się też o konsekwencje odstąpienia dla umowy przedwstępnej kupna nieruchomości. Choć odstąpienie od kredytu nie wpływa bezpośrednio na umowę z deweloperem lub sprzedającym, może to skomplikować proces zakupu nieruchomości. Warto zadbać o odpowiednie zapisy w umowie przedwstępnej, zabezpieczające na wypadek problemów z finansowaniem. Dobrą praktyką jest uwzględnienie w umowie przedwstępnej warunku zawieszającego, uzależniającego finalizację transakcji od uzyskania finansowania.

- Jak odstąpić od umowy, kiedy kredyt został zaciągnięty wspólnie przez małżonków?

W przypadku kredytów hipotecznych zaciąganych wspólnie przez małżonków, oświadczenie o odstąpieniu powinno być złożone przez oboje kredytobiorców. To ważna informacja, o której łatwo zapomnieć w stresie związanym z podejmowaniem tak ważnej decyzji finansowej. Brak podpisu jednego z małżonków może skutkować nieważnością oświadczenia o odstąpieniu.

- Jak odstąpić od umów dodatkowych (np. ubezpieczenia nieruchomości czy ubezpieczenia na życie) zawartych w umowie kredytowej, kiedy odstępuję od umowy kredytu hipotecznego?

Warto również wspomnieć o sytuacji, gdy wraz z kredytem hipotecznym zawierane są umowy dodatkowe, takie jak ubezpieczenie nieruchomości czy ubezpieczenie na życie. Odstąpienie od umowy kredytu hipotecznego skutkuje automatycznym odstąpieniem od tych umów dodatkowych, o ile zostały one zawarte za pośrednictwem banku. To ważne udogodnienie, które chroni kredytobiorcę przed koniecznością osobnego wypowiadania każdej z tych umów.

- Czy odstąpienie od umowy kredytu hipotecznego wpływa na wcześniejsze umowy zawarte z bankiem?

Natomiast odstąpienie nie wpływa na ważność umów dodatkowych zawartych przed otrzymaniem decyzji kredytowej, np. wcześniej posiadanych rachunków bankowych.

Pamiętajmy, że decyzja o zaciągnięciu kredytu hipotecznego powinna być zawsze poprzedzona gruntowną analizą własnej sytuacji finansowej oraz warunków oferowanych przez bank. Prawo do odstąpienia stanowi dodatkowe zabezpieczenie, ale nie powinno być traktowane jako substytut dla rzetelnego przygotowania się do zawarcia umowy kredytowej.

Kornelia Szmit - Wykładowczyni, ekspert finansowy w ANG Odpowiedzialne Finanse S.A., pośrednik nieruchomości, popularyzatorka nauki, ekspert grup doradczych dot. polityki mieszkaniowej i REiT przy Ministerstwie Rozwoju i Technologii, prowadząca w social mediach stronę @praktycznieofinansach (IG).