Na rynku panuje ostrożny optymizm z wyczekiwaniem decyzji rządu odnośnie do nowego programu #naStart. Stabilizacja gospodarki i obniżanie się poziomu inflacji sprzyjają poprawie nastrojów wśród klientów rynku nieruchomości, choć ostrożnej ze względu na dalszą niepewność rozwoju sytuacji – tak wynika z najnowszego badania nastrojów rynkowych po I kw. 2024 r., które przeprowadził portal Nieruchomosci-online.pl.

Ocena rynku po I kwartale 2024 w skrócie:

![]() większy wybór mieszkań

większy wybór mieszkań

![]() więcej czasu i mniejsza presja na podjęcie decyzji przed startem programu Kredyt #naStart

więcej czasu i mniejsza presja na podjęcie decyzji przed startem programu Kredyt #naStart

![]() stabilniejsza sytuacja gospodarcza, zmniejszenie poziomu inflacji

stabilniejsza sytuacja gospodarcza, zmniejszenie poziomu inflacji

![]() ceny mieszkań w górę przez rozgrzane oczekiwania sprzedających po BK2%

ceny mieszkań w górę przez rozgrzane oczekiwania sprzedających po BK2%

![]() niska zdolność kredytowa (wysokie stopy procentowe i koszty życia)

niska zdolność kredytowa (wysokie stopy procentowe i koszty życia)

![]() ogólna niepewność co do przyszłości (sytuacja geopolityczna, miejsca pracy)

ogólna niepewność co do przyszłości (sytuacja geopolityczna, miejsca pracy)

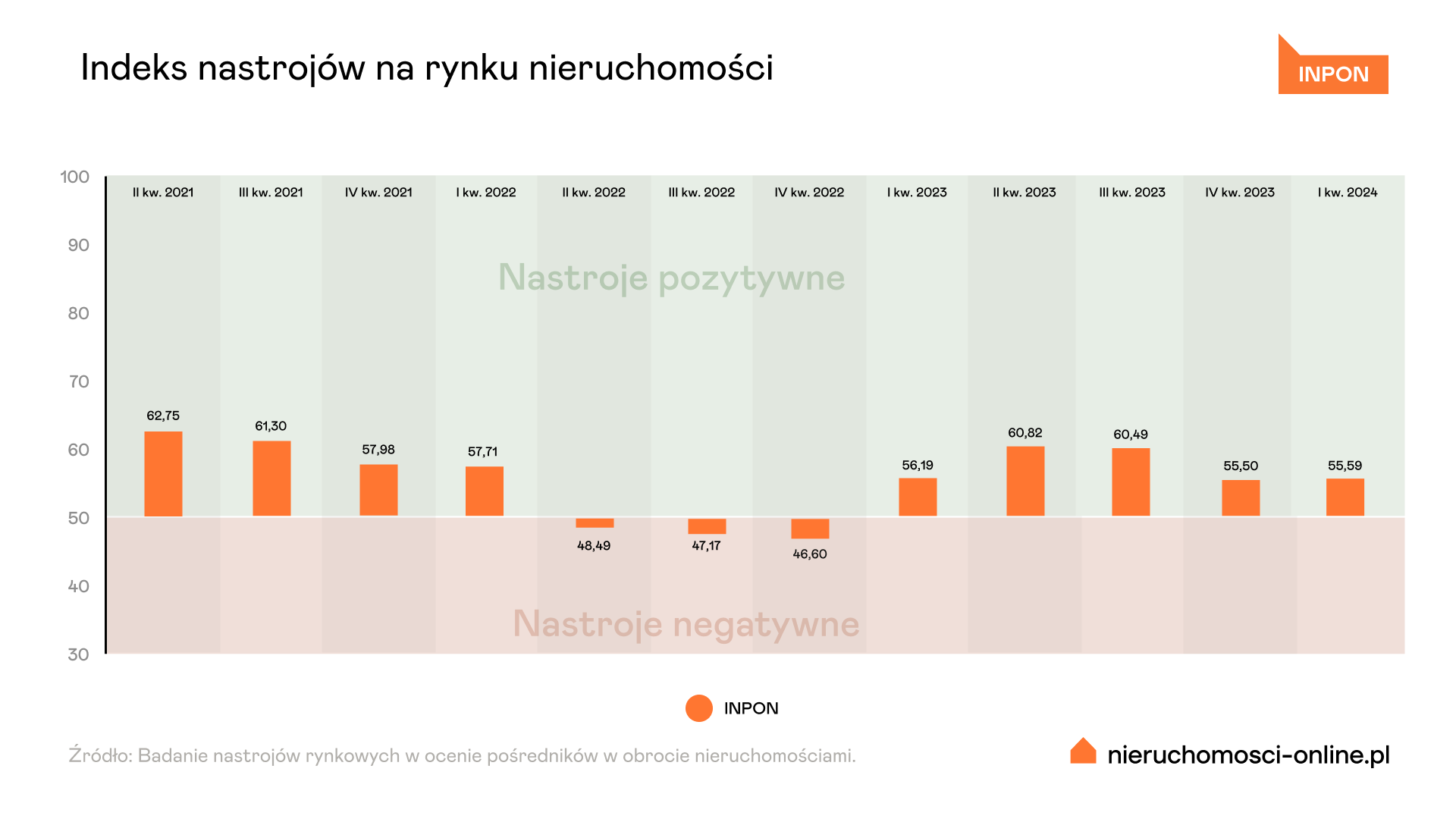

Wartość indeksu INPON po I kw. 2024 wyniosła 55,59 pkt i utrzymuje zbliżoną wartość do poprzedniego kwartału (wzrost o 0,1 pkt). To już piąty kwartał z rzędu, gdy wynik jest ponad granicę optymizmu (50 pkt), co świadczy o przewadze pozytywnego nastawienia klientów rynku do transakcji, z tendencją do poprawy sytuacji w najbliższym czasie, choć wciąż z ostrożnym podejściem.

Głosy z branży wskazują na większą aktywność ze strony kupujących, choć oczekiwane jest także pobudzenie po stronie podażowej.

– Wszystko wskazuje na to, że kupujących będzie więcej. Zdecydowanie jest większy ruch na ogłoszeniach, choć nie przekłada się on jeszcze na gwałtowny wzrost liczby zapytań. Zapowiedź programu #naStart ożywiła rynek, choć część właścicieli mieszkań może wstrzymywać się teraz z decyzją o sprzedaży i podobnie jak w poprzednim roku liczyć na ponowne rozgrzanie po jego uruchomieniu – komentuje Alicja Palińska z Nieruchomosci-online.pl.

Stabilniejsza gospodarka i program #naStart pobudzają rynek

Zapowiedzi nowego programu rządowego wsparcia oddziałują na oczekiwania kupujących i sprzedających, ale nie jest to już czynnikiem kluczowym i zmieniającym warunki gry, jak to było w przypadku BK2%.

Ogólnie sytuacja jest niepewna, a nastroje jego uczestników zmienne, ponieważ na popyt i podaż wpływa polityka rządu.

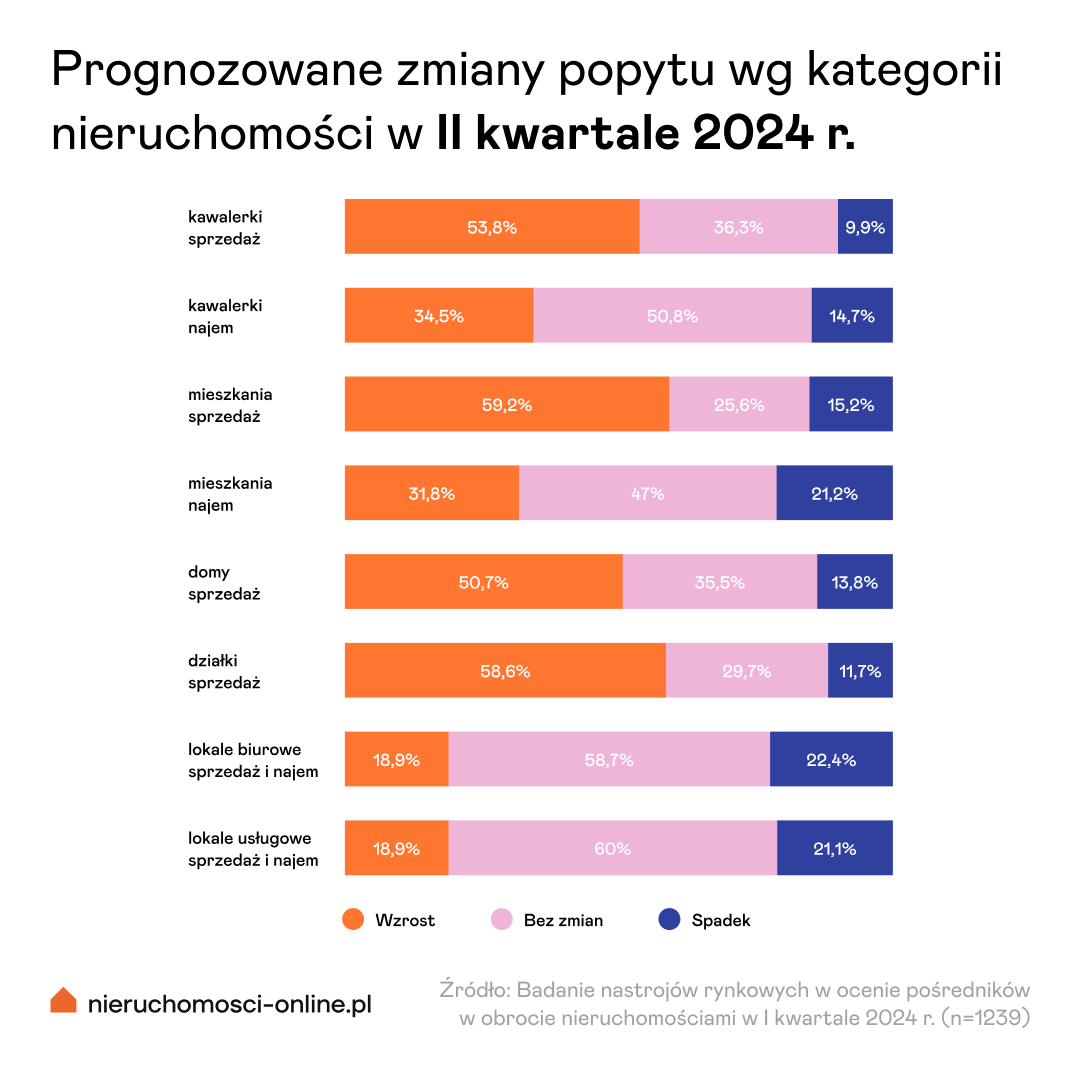

Pośrednicy w obrocie nieruchomościami wskazują, że warunki uzyskania kredytu, stopy procentowe i niższa inflacja zaczynają sprzyjać zaciąganiu kredytów na nieruchomości i stabilizują sytuację, zatem umiarkowany wzrost popytu na kupno mieszkania w II kwartale br. prognozuje 59 proc. pośredników. Delikatnie mniej ankietowanych (53 proc.) wskazało na wzrost zainteresowania kawalerkami.

Liczba ogłoszeń na rynku wtórnym systematycznie rośnie od stycznia br. i taki trend raczej zostanie utrzymany – takiego zdania jest 54 proc. agentów nieruchomości, którzy wzięli udział w badaniu. Utrzymania aktualnej liczby ogłoszeń spodziewa się 32 proc. ankietowanych, a jedynie 14 proc. z nich przewiduje, że wybór będzie mniejszy niż na początku roku.

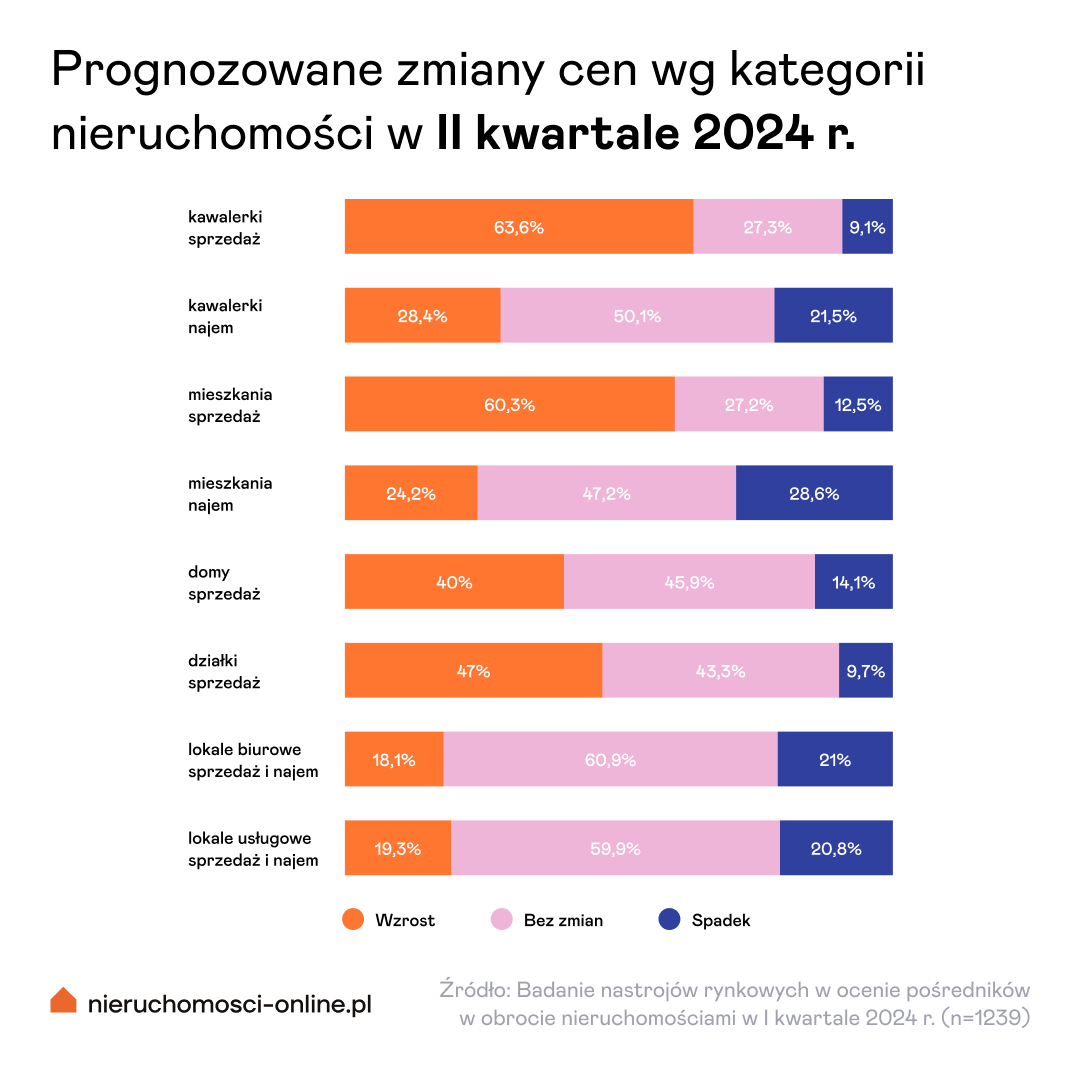

W kwestii cen prognozy nie pozostawiają złudzeń – ponad 60 proc. agentów biorących udział w badaniu przewiduje, że w najbliższych miesiącach mieszkania na rynku wtórnym wciąż będą drożały (ale umiarkowanie). 27 proc. pośredników spodziewa się stabilizacji cen na aktualnym wysokim poziomie, a jedynie 13 proc. dostrzega gdzieś szanse na obniżki.

Jak wskazują profesjonaliści, rynkowi potrzeba stałej równowagi zamiast doraźnego rządowego wsparcia, które, mimo dobrych intencji, raczej destabilizuje sytuację. To, co może go zrównoważyć, to pojawianie się nowych ofert i dostęp do finansowania pozabudżetowego.

W domach i działkach ożywienie, a mieszkań wciąż za mało

Poziom nastrojów w segmencie sprzedaży mieszkań większych (59,1 pkt, spadek o 3,6) oraz kawalerek (60,3 pkt, spadek o 2,7) wciąż utrzymuje się na wysokim poziomie z delikatnym spadkiem po I kw. 2024 r. Nadal szybko znikają z rynku lokale w nieprzeszacowanych cenach i atrakcyjnych lokalizacjach, bez względu na rządowe programy wsparcia. Można się spodziewać, że program #naStart prawdopodobnie wprowadzi na rynek scenariusz podobny do BK2%. Choć obecnie klienci oczekują obniżek cen, a część z nich nawet wstrzymuje się z zakupem, można przyjąć, że ceny będą ulegać krótkookresowej stabilizacji, potem stopniowemu wzrostowi, a w momencie uruchomienia pomocy państwa mogą szybciej rosnąć.

Wysokie ceny mieszkań i brak nowych ofert sprzyjają planom budownictwa na własną rękę. Na sytuację na rynku wpływa także pora roku. Jak zawsze wiosna pobudza do poszukiwania „własnego miejsca na Ziemi”. W I kw. 2024 r. w końcu nastąpiła poprawa w ocenie segmentu domów i działek budowlanych na sprzedaż. Wartość subindeksów wzrosła w porównaniu z poprzednimi dwoma kwartałami, kiedy na rynku „rządziły” mieszkania w programowych limitach odpowiednio do poziomu 56,8 pkt dla domów i 59,8 pkt dla działek.

Zwiększony popyt w zakresie zakupu mieszkań i budowy domów wpływa na zmniejszanie się zainteresowania wynajmem, co ma odzwierciedlenie w spadku wartości subindeksów do poziomu 53,4 pkt dla kawalerek i 50,6 pkt dla mieszkań większych. Jest to spowodowane również pojawianiem się nowych mieszkań na wynajem (zakupionych w celach inwestycyjnych) i spadkiem liczby potencjalnych najemców (brak uchodźców, przekierowanie na zakup). Wpływa to na większą konkurencyjność na rynku, co przekłada się na konieczność podnoszenia standardów, obniżki cen i większe negocjacje oraz bardziej elastyczne i korzystniejsze dla najemców warunki umów. Wyraźnie widać, że segment ten zmierza w kierunku stopniowej regulacji, zwłaszcza większych mieszkań. Ceny wynajmu powoli się stabilizują.

Na stabilną fazę wzrostową jeszcze za wcześnie

Niższa dynamika inflacji, rozwój rynku pracy i wzrost wynagrodzeń, a także lepsza oferta komercyjna kredytów i stabilna pozycja sektora bankowego to coraz lepsze warunki dla rozwoju rynku nieruchomości. Sprzyja to wzrostowi podaży z rynku pierwotnego, jak i większej aktywności właścicieli prywatnych mieszkań.

– Warunki gospodarcze dla rynku nieruchomości zracjonalizowały się przy niższym poziomie podaży, ale nadal odczuwamy efekty gorączki inflacyjnej, co wskazuje, że po okresie stagflacji nadal nie można mówić jeszcze o kolejnej stabilnej fazie wzrostowej. Kluczowe w takiej sytuacji będzie stanowisko RPP, która w tej chwili utrzymuje relatywnie wysoki koszt kredytów mieszkaniowych. W warunkach, gdy zarówno w strefie euro oraz w USA jest mowa o obniżkach stóp procentowych, można spodziewać się, że i nasza RPP będzie musiała reagować obniżkami stóp procentowych na niższą stopę inflacji, o ile utrzyma się ona w wymiarze średniorocznym w celu inflacyjnym – tłumaczy dr hab. Bogusław Półtorak, prof. z Uniwersytetu Ekonomicznego we Wrocławiu.

PEŁNY RAPORT

Zespół Nieruchomosci-online.pl - Nieruchomosci-online.pl to portal ogłoszeniowy z największą liczbą ofert nieruchomości z całej Polski – w największych miastach i w mniejszych gminach. To tu szybko i wygodnie znajdziesz mieszkanie, dom lub działkę, które będą dopasowane do Twoich potrzeb i możliwości finansowych, przy całkowitym braku reklam. Tu zyskasz pełny obraz rynku, a w podjęciu trafnej decyzji pomogą Ci najdokładniej zaprezentowane nieruchomości i kompleksowa baza wiedzy. Portal plasuje się na najwyższych pozycjach w wyszukiwarce Google. Dzięki temu odwiedza go ok. 3 mln poszukujących miesięcznie.

Magazyn ESTATE

Skupiamy uwagę na nieruchomościach

Bezpłatny e-magazyn w 100% dla pośredników

Wiedza i inspiracje do wykorzystania od ręki dostarczane przez doświadczonych uczestników rynku nieruchomości z zakresu marketingu nieruchomości, sprzedaży i negocjacji, prawa i finansów oraz rozwoju osobistego.