Rynek nieruchomości jest jak we mgle, w której trudno dostrzec właściwą drogę, a wiszący na horyzoncie program rządowy #naStart tylko zagęszcza atmosferę.

Aleksandra i Michał oraz Martyna i Gabriel – bohaterowie artykułu – zastanawiają się, czy powinni działać teraz, czy lepiej jeszcze poczekać. Jak wygląda sytuacja z punktu widzenia zarówno tych, którzy dopiero przymierzają się do zakupu swojego pierwszego mieszkania, jak i tych, którzy myślą o większym lokum dla swojej rodziny?

Martyna i Gabriel mają dwójkę dzieci w wieku 2 i 5 lat. Mają też własne, dwupokojowe mieszkanie na warszawskiej Woli. Dostali je w prezencie ślubnym. I właśnie kupili dom w tzw. bliźniaku na Ursynowie. Niecałe 40 mkw. zamienią niedługo na ponad 100 mkw.

Aleksandra i Michał są małżeństwem od 4 lat. Wynajmują około 40-metrowe mieszkanie w Gdańsku, ale od dłuższego czasu myślą o kupnie własnego, bo – jak mówią – brakuje im przestrzeni.

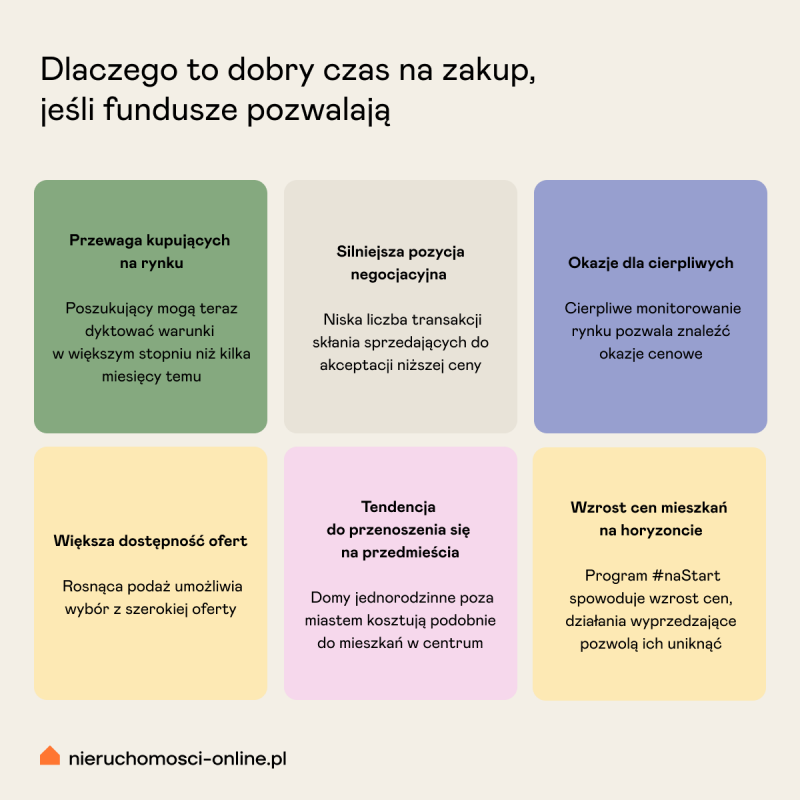

W życiu tych dwóch par nie można wcisnąć pauzy i odłożyć bieżących potrzeb mieszkaniowych na później dlatego, że sytuacja na rynku nieruchomości nie jest jasna. Przez ostatnie miesiące wielu poszukujących odkładało jednak decyzje zakupowe, pozostając w zawieszeniu i licząc na preferencyjny kredyt. W tym czasie ofert sprzedaży przybywało, ale ceny przez dłuższy czas nie spadały, co powodowało zmniejszenie liczby transakcji. Obecnie właściciele nieruchomości są bardziej skłonni do negocjacji. Wielu kupujących i sprzedających nadal czeka, analizuje, kalkuluje i ostrożnie spogląda na rynek, tymczasem to może być dobry moment na wejście na rynek nieruchomości, oczywiście jeśli tylko fundusze na to pozwalają – takie wnioski płyną z badania nastrojów rynkowych INPON za 3 kwartał 2024 roku przeprowadzanego cyklicznie przez Nieruchomosci-online.pl.

Dom za miastem w cenie mieszkania w centrum

– Mieliśmy dwie opcje: albo większe mieszkanie w mieście, albo dom – też w mieście, ale gdzieś dalej od centrum. Wiadomo, że mieszkanie na osiedlu oznacza bliskość sklepów, supermarketów, przedszkola czy szkoły. W przypadku domu trzeba gdzieś dalej podjechać – opowiada Gabriel. – Przeanalizowaliśmy wszystkie „za” i „przeciw” i ostatecznie zdecydowaliśmy się na dom. W cenie naszego domu mielibyśmy dużo mniejsze mieszkanie. Mamy pod nosem Las Kabacki, na naszej ulicy są tylko domy jednorodzinne albo bliźniaki, zabudowa jest niska, więc więcej widać też nieba. Na osiedlu z 7-piętrowymi blokami tego nieba widać znacznie mniej i jest głośniej. Zamiana malutkiego mieszkania na większe sprawia też, że będę mógł pracować z domu. Jak masz małe dziecko, które nie chodzi jeszcze do przedszkola, którym opiekują się dziadkowie albo opiekunka, w dodatku w mieszkaniu z dwoma pokojami, w tym jednym z kuchnią, to praca w domu nie jest możliwa. W nowym domu będziemy mieli 4 pokoje i salon z kuchnią, więc w jednym pokoju spokojnie będziemy mogli urządzić biuro – dodaje.

Z powodu wysokich cen mieszkań w miastach, coraz więcej osób rozważa zamianę mieszkania na domy jednorodzinne położone na przedmieściach lub w pobliskich miejscowościach. Ta tendencja otwiera dodatkowe opcje dla osób szukających większej przestrzeni – mogą one znaleźć bardziej atrakcyjne cenowo nieruchomości, jednocześnie zyskując większy metraż i ogródek, kosztem dojazdów. Dodatkowo, sprzedający mogą być bardziej skłonni do akceptacji niższej oferty, zwłaszcza w przypadku większych mieszkań i domów, które mają dłuższy czas sprzedaży, oraz szczególnie jeśli są zmuszeni do szybkiej sprzedaży nieruchomości, często pozostają otwarci na obniżenie ceny o 5-10%, szczególnie gdy pojawia się gotówkowy nabywca lub klient zdecydowany na szybki zakup.

Taka sytuacja nie dziwi ekspertów, którzy na co dzień towarzyszą w finalizowaniu transakcji. – Moim zdaniem, przede wszystkim cena za metr kwadratowy mieszkań powoduje, że młodzi ludzie zwracają uwagę bardziej na domy na obrzeżach miasta. Kiedy cena 67-metrowego mieszkania w stanie deweloperskim to 537 200 zł, a cena domu jednorodzinnego wolnostojącego na działce o powierzchni około 7 arów w odległości 7 km od Głogowa w stanie deweloperskim to około 580 000 zł, to młode rodziny z dziećmi kierują swoje zainteresowanie w stronę takiego domu – mówi Margerita Błaszak z PÓŁNOC Nieruchomości w Głogowie.

Dobry czas na zakup, jeśli możliwości pozwalają

W najlepszej sytuacji są osoby planujące zakup za gotówkę lub przy jej dużym wsparciu, albo finansujące zakup nowej nieruchomości ze sprzedaży dotychczasowej. Jednak mimo wysokich stóp procentowych utrzymujących się od końca 2021 r. zdolność kredytowa klientów rośnie i pozwala na uzyskanie kredytu.

Aleksandra i Michał na zakup nowego mieszkania planują zaciągnąć kredyt hipoteczny, ponieważ mimo dobrych zarobków nie zgromadzili jeszcze całej kwoty na zakup. Mają jednak środki na wkład własny i wiedzą, że ich zdolność kredytowa jest na odpowiednim poziomie. – Nie chcemy jednak angażować wszystkich oszczędności, bo wolimy mieć pewien bufor na nieprzewidziane wydatki związane z nowym mieszkaniem – podkreśla Michał.

Martyna i Gabriel na zakup domu również wzięli kredyt. Obecnego mieszkania nie sprzedadzą, ale będą je wynajmować. – Pieniądze przeznaczymy na spłacanie czy nadpłacanie kredytu albo na oszczędności czy remonty. Mieliśmy też około 20 proc. wkładu własnego. Gdybyśmy chcieli sprzedać mieszkanie, nie musielibyśmy brać kredytu na dom. Nie zdecydowaliśmy jednak na sprzedaż, bo mieszkanie zostanie dla dzieci albo będzie to dla nas dodatkowy, pasywny dochód do przyszłej emerytury – mówi Gabriel.

Rynek kupującego jeszcze trwa

Z wynajmowanym mieszkaniem chcą się rozstać Aleksandra i Michał. Brak presji czasu na zakup daje im przewagę i szansę na szukanie okazji cenowych oraz wybór mieszkania jak najbardziej zgodny z własnymi potrzebami.

– Obecne mieszkanie nam wystarczy i wiemy, że właściciel nie miałby nic przeciwko dziecku, ale wiadomo, że przy nowym członku rodziny brakowałoby nam przestrzeni. Chcielibyśmy mieć mieszkanie, w którym będziemy mogli zamieszkać na lata. Taki nasz prawdziwy dom, w którym poczujemy się stabilnie i pewnie. No i co własne mieszkanie, to własne – mówi Michał.

– Myślimy o mieszkaniu trzypokojowym, żebyśmy mieli oddzielną sypialnię, salon i pokój, który z czasem moglibyśmy urządzić jako pokój dla dziecka – dodaje. – No i koniecznie musi być balkon albo niewielki taras. Idealna byłaby lokalizacja blisko parku albo lasu, na pewno nie chciałabym, żeby to było zatłoczone osiedle – wtrąca Aleksandra.

Póki co rynek kupującego trwa, oznacza to, że osoby decydujące się na zakup mogą dyktować warunki w większym stopniu niż jeszcze kilka miesięcy temu. Do tego, w związku z rosnącą liczbą nieruchomości wystawionych na sprzedaż, osoby poszukujące mieszkania mogą korzystać z szerokiej oferty. Zwiększona podaż oznacza, że kupujący mają teraz możliwość wyboru spośród różnych typów mieszkań, w tym większej liczby mieszkań z rynku wtórnego, często oferujących bardziej przystępne ceny niż nowe inwestycje.

Dane Nieruchomosci-online.pl wskazują, że w październiku liczba ogłoszeń mieszkań z rynku wtórnego była o prawie 25 proc. większa niż w październiku zeszłego roku, kiedy mieszkania z rynku wymiótł program Bezpieczny Kredyt 2%.

Cierpliwe podejście i monitorowanie rynku może pozwolić nabywcom znaleźć mieszkanie w korzystnej cenie, zwłaszcza gdy zdecydują się na mieszkania nieco starsze lub o mniejszym metrażu. Różnica to czasem nawet 10% między ceną ofertową a transakcyjną, może być jeszcze większa, jeśli kupujący dysponuje gotówką na zakup. To kolejny argument przemawiający za rozważeniem zakupu lokum teraz. Rynek nabywcy i przebieranie w ofertach może się jednak skończyć z chwilą ewentualnego ogłoszenia decyzji co dalej z programem #naStart. Zarówno informacja o uruchomieniu programu, jak i o rezygnacji z niego w proponowanym kształcie może spowodować wzrost popytu, wpływając na ceny wszystkich nieruchomości. Osoby noszące się z zamiarem wejścia na rynek mogą rozważyć więc szybsze działanie, aby uniknąć wyższych cen.

– Kluczowe dla osób kupujących są ich przekonania i wiadomości, jakie docierają do nich z mainstreamowych mediów. W końcu konkretna informacja zwrotna dotycząca programu #naStart spowoduje ożywienie na rynku sprzedaży. Osoby, które chciały skorzystać z tego programu, w końcu zrozumiały, że nie mają na co czekać i ruszą na zakupy na bardzo dobrym dla siebie rynku, rynku kupującego. Różnica między ceną ofertową, a transakcyjną dalej będzie rosła – mówi Grzegorz Szostak z K&S PARTNERS w Warszawie.

Czy czekać na program #naStart?

– Chcemy podjąć decyzję w ciągu najbliższych miesięcy. Jeśli okaże się, że program #naStart rzeczywiście wejdzie w życie, wtedy z pewnością rozważymy również tę opcję. Na razie jednak szukamy mieszkania i nie zamierzamy wstrzymywać się z decyzją tylko z tego powodu – mówi Aleksandra.

– Myślę, że gdy ten program wejdzie w życie, to rynek nieruchomości może się mocno rozgrzać, a ceny mogą jeszcze bardziej wzrosnąć. Wtedy zamiast taniej kupić, zapłacimy tyle samo albo nawet więcej – przyznaje Michał.

Wnioski płynące z badania nastrojów rynkowych INPON potwierdzają, że sytuacja zastoju w III kwartale 2024 r. to pokłosie braku wprowadzenia programu #naStart. Według pośredników było to znaczącym wyznacznikiem kroków podejmowanych przez uczestników rynku. Ostatni kwartał roku może jednak przynieść zmiany i ożywienie na rynku.

– Kupujący i sprzedający są już zmęczeni oczekiwaniem na program dopłat do kredytów. Jest pewna grupa, która nadal wierzy i wstrzymuje się z zakupem, ale takich osób jest coraz mniej. Większość raczej oswoiła się z myślą, że programu nie będzie w obiecanej formie (...). Sprzedający, którym zależy na sprzedaży bez konieczności zakupu innej nieruchomości, w 50% przypadków skłonni są do większych negocjacji, ale ci, którzy chcą kupić inną nieruchomość już nie – mówi Paweł Łagownik z Fahrenheit Nieruchomości w Gdańsku.

– Wiele osób posiadających zdolność kredytową czeka na kredyt 0%. Gdyby była informacja, że kredytu 0% jednak nie będzie, wówczas te osoby wrócą do poszukiwań nieruchomości, co może spowodować skokowy wzrost cen nieruchomości – mówi Andrzej Konwerski z Andrzej Konwerski Nieruchomości w Poznaniu.

Martyna i Gabriel też nie oglądali się na rządowy program #naStart. – Pamiętam, kiedy poprzedni rząd wprowadził kredyt 2% i co działo się z cenami mieszkań. Jestem całkowicie przeciwny takim pomysłom, bo niby kredyt masz niższy, ale ceny nieruchomości idą w górę. Z takiego rozwiązania skorzysta też tylko część ludzi, a ci, którzy się nie załapią, będą płacić więcej za mieszkania czy domy. Przecież to jakiś absurd – stwierdza 30-latek.

Dominika Studniak - Od 2010 r. związana z portalem Nieruchomosci-online.pl. Realizuje projekty związane z administrowaniem portalami internetowymi i ich optymalizacją, copywritingiem i content marketingiem. Redaktor naczelna bloga Nieruchomosci-online.pl. Redaktor prowadząca e-magazynu „ESTATE”.