13 lutego 2025 roku minister rozwoju i technologii, Krzysztof Paszyk, przedstawił wstępne ogólne założenia zapowiadanego od dłuższego czasu programu wsparcia mieszkalnictwa. Na jakich warunkach będzie udzielana pomoc, jakie sektory obejmie i jakie może budzić wątpliwości?

„Klucz do mieszkania” to nazwa całego programu rządowego, obejmującego kompleksowe rozwiązania w zakresie polityki mieszkaniowej. Natomiast „Pierwsze klucze” stanowi jeden z jego komponentów, dedykowany wyłącznie mieszkalnictwu własnościowemu. To rozróżnienie ma fundamentalne znaczenie dla zrozumienia założeń i mechanizmów programu.

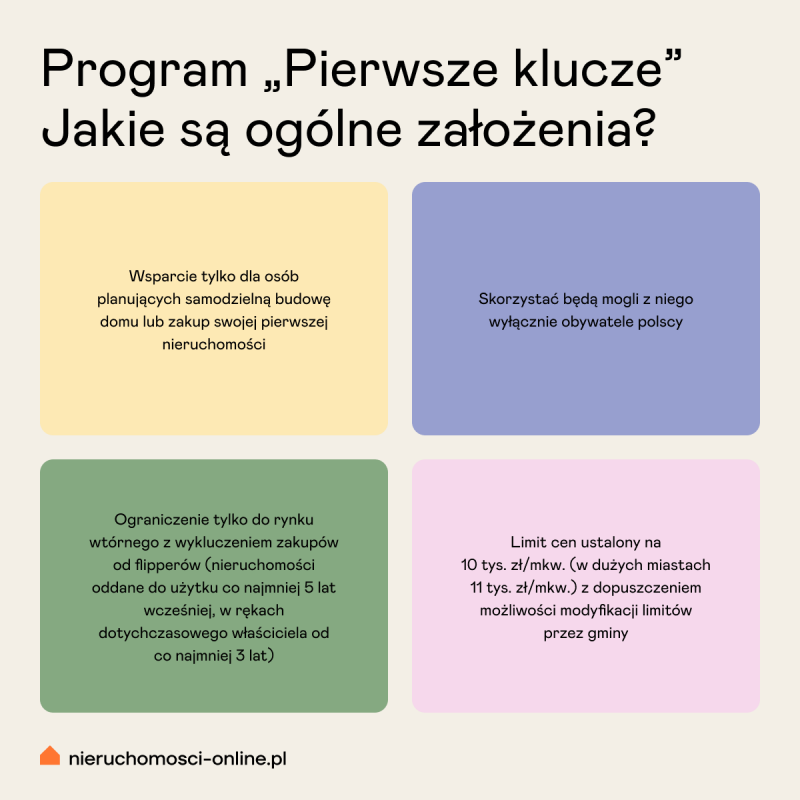

W założeniach ogólnych programu wsparcie kierowane jest wyłącznie do obywateli polskich, a finansowanie odbywa się w złotówkach. Warto zauważyć, że program na tym etapie nie wprowadza ograniczeń wiekowych dla beneficjentów, co należy ocenić pozytywnie z perspektywy równego dostępu do wsparcia publicznego. I mam nadzieję, że nie ulegnie to zmianie. Szczegółowe rozwiązania poznamy po przedstawieniu projektu ustawy.

Minister Paszyk w swoim wystąpieniu wskazał na istotne wyzwania stojące przed polską gospodarką: demografię (spadek liczby urodzeń i starzejące się społeczeństwo), system emerytalny, podatki oraz potencjał obronny. Według ministra, ograniczony dostęp do mieszkań stanowi główną przyczynę niskiej demografii. Jest to teza wymagająca pogłębionej weryfikacji, szczególnie w świetle dostępnych danych historycznych o okresach wyżu demograficznego przy znacznie trudniejszej sytuacji mieszkaniowej.

Program został skonstruowany w formie trzech zasadniczych obszarów i programów dodatkowych:

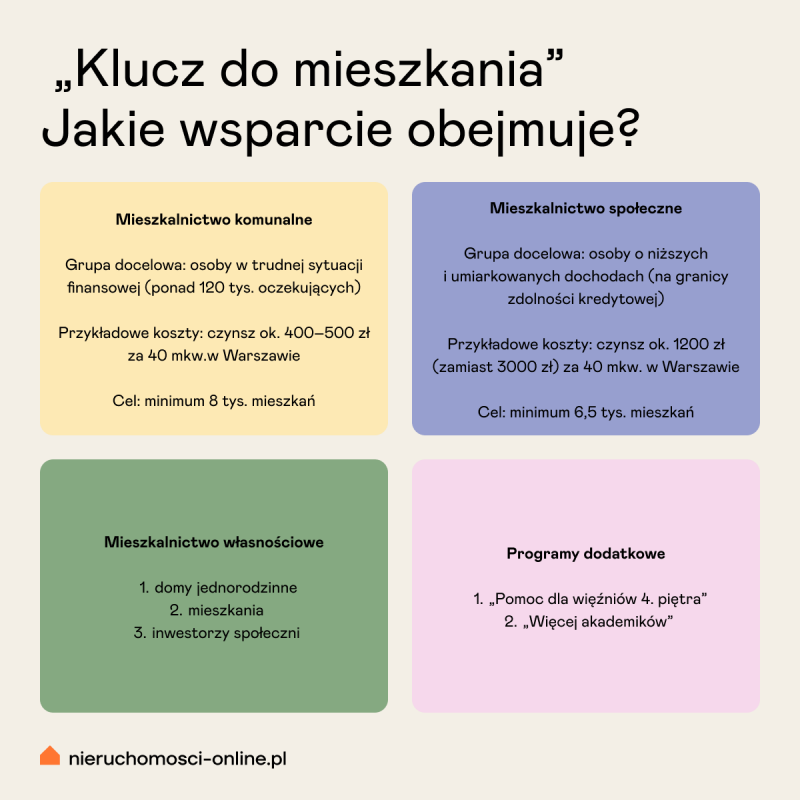

1. MIESZKALNICTWO KOMUNALNE

- Budżet: minimum 2,5 mld zł na budownictwo społeczne i komunalne

- Źródło finansowania: pula 4,7 mld zł wyasygnowana przez premiera na wsparcie mieszkalnictwa

- Grupa docelowa: osoby w trudnej sytuacji finansowej (ponad 120 tys. oczekujących)

- Przykładowe koszty: mieszkanie 40 mkw. w Warszawie – czynsz ok. 400–500 zł

- Cel: minimum 8 tys. mieszkań w tym roku

Ministerstwo nie przedstawiło precyzyjnych informacji o źródle danych dotyczących liczby oczekujących. Dodatkowo, koncentracja przykładów na Warszawie może sugerować niedostateczne rozpoznanie specyfiki innych regionów kraju. Program wymaga szczegółowego doprecyzowania kryteriów podziału środków między samorządy, zwłaszcza że potrzeby i możliwości gmin są znacząco zróżnicowane. Istotnym pytaniem pozostaje także kwestia kosztów utrzymania i remontów istniejącego zasobu komunalnego, który w wielu przypadkach wymaga pilnych interwencji.

2. MIESZKALNICTWO SPOŁECZNE

- Realizatorzy: SIM (Społeczne inicjatywy mieszkaniowe), TBS (Towarzystwa budownictwa społecznego) i spółdzielnie mieszkaniowe

- Grupa docelowa: osoby o niższych i umiarkowanych dochodach (na granicy zdolności kredytowej)

- Przykładowe koszty:

* Warszawa: czynsz ok. 1200 zł (zamiast 3000 zł) za 40 mkw.

* Śrem (miasto w woj. wielkopolskim): czynsz ok. 800 zł (zamiast 2000 zł) za 40 mkw. - Cel: minimum 6,5 tys. mieszkań

- Budżet: część z puli 2,5 mld zł

- Warunki: umowa najmu na czas nieokreślony

Przedstawiony plan zwiększenia liczby mieszkań do 40 tys. rocznie do 2030 roku budzi poważne wątpliwości natury wykonawczej i finansowej. W świetle dotychczasowych doświadczeń z funkcjonowaniem TBS-ów i SIM-ów, należałoby przeprowadzić pogłębioną analizę ich potencjału organizacyjnego i technicznego, a przede wszystkim zapotrebowań. Istotnym zagadnieniem pozostaje również kwestia dostępności gruntów pod zabudowę w atrakcyjnych lokalizacjach oraz możliwości finansowania inwestycji przy obecnych kosztach materiałów budowlanych i robocizny.

3. MIESZKALNICTWO WŁASNOŚCIOWE

Program „Pierwsze klucze”. Co mieści się w tym programie?

a) Domy jednorodzinne

- Grupa docelowa: osoby planujące samodzielną budowę lub zakup domu na rynku wtórnym

- Założenie: wsparcie budownictwa systemem gospodarczym

- Deklaracja: „Żadna złotówka nie popłynie do deweloperów”

b) Mieszkania

- Ograniczenie do rynku wtórnego

- Limity cenowe: 10 tys. zł/mkw. (11 tys. zł/mkw. dla największych miast)

- Możliwość modyfikacji limitów przez gminy

- Wykluczenie mieszkań od deweloperów i flipperów

To, co wyraźnie zostało podkreślone to to, że wsparcie przewidziane jest wyłącznie dla osób nabywających swoją pierwszą nieruchomość. Ministerstwo uwzględniło też warunek mający zabezpieczyć program przed nadużyciami – wymóg, by kupowane mieszkanie lub dom były oddane do użytku co najmniej 5 lat wcześniej, a dotychczasowy właściciel posiadał je od co najmniej 3 lat. Póki co brak precyzyjnego określenia, jak ten okres ma być liczony – czy od daty do daty, czy w latach kalendarzowych, od którego momentu (podpisania aktu notarialnego czy wpisu do księgi wieczystej, umowy deweloperskiej czy przeniesienia własności) oraz jak będą traktowane różne formy nabycia nieruchomości (zakup, darowizna, spadek). Pojedynczy, nieprecyzyjnie określony warunek czasowy, bez dodatkowych mechanizmów kontrolnych, może okazać się niewystarczający. Istnieje wysokie ryzyko tworzenia sztucznych łańcuchów transakcji, szczególnie w przypadku podmiotów specjalizujących się w szybkim obrocie nieruchomościami. Brak bardziej złożonych zabezpieczeń może doprowadzić do wypaczenia pierwotnych założeń programu i destabilizacji rynku mieszkaniowego poprzez rozwój nieoczekiwanych mechanizmów adaptacyjnych.

Szczególną uwagę zwraca mechanizm ustalania limitów cenowych. Zaproponowane progi cenowe wymagają pogłębionej analizy w kontekście dynamicznie zmieniających się cen na rynku nieruchomości. Przyznanie gminom możliwości modyfikacji tych limitów, choć uzasadnione zróżnicowaniem lokalnych rynków, może prowadzić do nieuzasadnionego zawyżania cen w niektórych lokalizacjach. Ponadto, próba wykluczenia z programu mieszkań od deweloperów i tzw. flipperów, jakkolwiek słuszna w założeniu, może okazać się trudna do wyegzekwowania w praktyce. Istnieje realne ryzyko powstawania złożonych struktur pośredniczących w obrocie nieruchomościami, co może prowadzić do wypaczenia pierwotnych założeń programu.

Według spekulacji pojawiających się już w mediach, program ma wprowadzać zróżnicowane progi dochodowe i limity kapitału objętego wsparciem. Konkretne propozycje i liczby jednak na konferencji nie padły.

c) Inwestorzy społeczni

- Jedyna forma dopuszczająca rynek pierwotny

- Realizatorzy: TBS, SIM, spółdzielnie mieszkaniowe

- Brak limitu ceny za metr kwadratowy

- Maksymalna marża 25% kosztów budowy (bez kosztów działki)

- 10-letni okres zarządzania przez inwestora

To rozwiązanie, choć interesujące w założeniach, budzi pewne wątpliwości. Brak górnego limitu ceny za metr kwadratowy przy jednoczesnym określeniu maksymalnej marży może prowadzić do nieefektywnej alokacji środków. Wyłączenie kosztów zakupu działki z kalkulacji marży, przy obecnych cenach gruntów w atrakcyjnych lokalizacjach, może skutkować znaczącym wzrostem finalnych cen mieszkań. Konieczne wydaje się wprowadzenie dodatkowych mechanizmów kontrolnych w zakresie wyceny gruntów i kosztów budowy.

4. PROGRAMY DODATKOWE

W ramach rządowego wsparcia mają zostać wprowadzone również programy dodatkowe:

„Pomoc dla więźniów 4. piętra”

Program dedykowany seniorom i osobom niepełnosprawnym zakłada priorytetowy dostęp do nowych mieszkań komunalnych oraz możliwość relokacji do dostępnych lokali gminnych. Jest to próba rozwiązania istotnego problemu społecznego, jednak zbyt wąsko zdefiniowana. Ograniczenie się do problemu konkretnej kondygnacji pomija szerszy kontekst dostępności w budownictwie wielomieszkaniowym. Należałoby rozszerzyć zakres programu o kompleksowe rozwiązania w zakresie projektowania uniwersalnego i dostępności architektonicznej.

„Więcej akademików”

- Dofinansowanie 80% kosztów budowy/remontu

- Limit opłat: 200-300 zł miesięcznie

W kontekście deklarowanych wyzwań demograficznych i zmian w szkolnictwie wyższym, program ten wymaga pogłębionej analizy. Brakuje odniesienia do rzeczywistych preferencji mieszkaniowych studentów oraz dynamiki rozwoju ośrodków akademickich. Kwestia lokalizacji nowych akademików w rozproszonej strukturze uczelni miejskich pozostaje nierozwiązana. Dodatkowo, proponowany limit opłat może okazać się trudny do utrzymania w obliczu rosnących kosztów utrzymania obiektów.

Uwagi do programu „Klucz do mieszkania”

Program „Klucz do mieszkania” wraz z komponentem „Pierwsze mieszkanie” to interesująca i ambitna inicjatywa, która zmierza do rozwiązania istotnych wyzwań mieszkaniowych. Warto docenić kompleksowe spojrzenie na tę problematykę, choć należy zachować ostrożność w ocenie terminu jego wdrożenia.

Struktura legislacyjna zakładająca podział na dwie ustawy – jedną dotyczącą budownictwa społecznego i komunalnego, drugą mieszkalnictwa własnościowego i programów wsparcia – wydaje się logiczna. Jednak konieczne jest zapewnienie spójności między tymi aktami prawnymi oraz precyzyjne określenie mechanizmów ich implementacji.

Analizując najnowszą propozycję rządowego programu mieszkaniowego, należy zwrócić szczególną uwagę na sposób jego przygotowania i podstawy analityczne. Politycy często przywołują anegdotyczne dowody w postaci rozmów z mieszkańcami czy opinii napływających do resortów poprzez media społecznościowe. Tymczasem przygotowanie programu o tak istotnym znaczeniu społeczno-gospodarczym wymaga rzetelnych badań i analiz, które wykluczą możliwość podporządkowania wniosków przyjętym wcześniej założeniom. W prezentacji programu zabrakło informacji o przeprowadzonych badaniach czy konsultacjach społecznych, które poprzedzały jego powstanie. Skierowałam zapytanie do resortu o udostępnienie metodologii i wyników badań, na podstawie których określono potrzeby mieszkaniowe w poszczególnych regionach Polski – oczekuję na odpowiedź.

Obecnie program wymaga jeszcze dopracowania w wielu obszarach. Szczególną troską należy objąć:

- solidność podstaw badawczych i analitycznych, na których oparto założenia,

- skuteczne zabezpieczenia przed potencjalnymi nadużyciami,

- weryfikację wykonalności założeń budżetowych i realizacyjnych,

- harmonijne powiązanie proponowanych rozwiązań z całościową polityką społeczną

Warto podkreślić, że samo ogłaszanie ambitnych założeń może niepotrzebnie rozbudzać oczekiwania rynkowe. Dlatego rozsądnym podejściem jest powstrzymanie się od planowania własnych działań w oparciu o ten program, dopóki nie zostanie on oficjalnie wprowadzony w życie. Istotne będzie także śledzenie rzeczywistych rezultatów programu oraz jego oddziaływania na sytuację mieszkaniową w dłuższej perspektywie czasowej.

Co możesz zrobić, jeśli planujesz kupić pierwsze mieszkanie

📌 Zachowaj rozwagę w planowaniu. Mimo zapowiedzi nowego programu, nie wstrzymuj całkowicie swoich planów mieszkaniowych. Rozważ jednak ostrożniejsze podejście do zaciągania zobowiązań finansowych.

📌 Analizuj rynek niezależnie. Śledź trendy cenowe w interesujących Cię lokalizacjach. Już same zapowiedzi programu mogą wpływać na zachowania rynkowe i ceny nieruchomości.

📌 Sprawdzaj historię nieruchomości. W kontekście planowanych wymogów okresu własności, dokładnie weryfikuj historię własnościową rozważanych nieruchomości.

📌 Monitoruj limity. Zwracaj uwagę na wprowadzane progi cenowe (10-11 tys. zł/mkw.) i dochodowe (jeśli takie zostaną wprowadzone). Pamiętaj, że mogą one ulec zmianie przed finalnym wdrożeniem programu.

📌 Przygotuj dokumentację. Gromadź dokumenty potwierdzające Twoją sytuację finansową i zdolność kredytową. Będą potrzebne niezależnie od ostatecznego kształtu programu.

❗ Najważniejsze: Nie podejmuj pochopnych decyzji, bazując wyłącznie na zapowiedziach programu. Każdą decyzję o zakupie nieruchomości poprzedź dokładną analizą swojej sytuacji finansowej i możliwości rynkowych.

Uwaga!

Przedwczesne dostosowywanie oferty do zapowiadanego programu może prowadzić do niezdrowej sytuacji rynkowej. Doświadczenia z poprzednich programów, np. „Bezpieczny Kredyt 2%” oraz zapowiedzi kredytu 0% pokazały, jak spekulacyjne działania i sztuczne podbijanie cen mogą destabilizować rynek oraz prowadzić do nadmiernej podaży. Samo ogłoszenie kredytu 0% spowodowało już wzrost aktywności deweloperów i zwiększenie podaży mieszkań, co przy niepewnym popycie może prowadzić do zachwiania równowagi rynkowej. Tworzenie ofert „pod program” przed jego ostatecznym kształtem zwiększa ryzyko zarówno dla sprzedających, jak i kupujących.

Treści umieszczone w artykule są indywidualnymi interpretacjami i poglądami jego autora. Nie stanowią porad finansowych, podatkowych ani prawnych.

Chcesz być na bieżąco?

Dołącz do newslettera

Kornelia Szmit - Ekspertka finansowa i pośredniczka nieruchomości, prowadząca profil Praktycznie o finansach, partnerka Grupy ANG S.A., wykładowczyni z Katedry Teorii Ekonomii – Wydziału Nauk Ekonomicznych UWM.