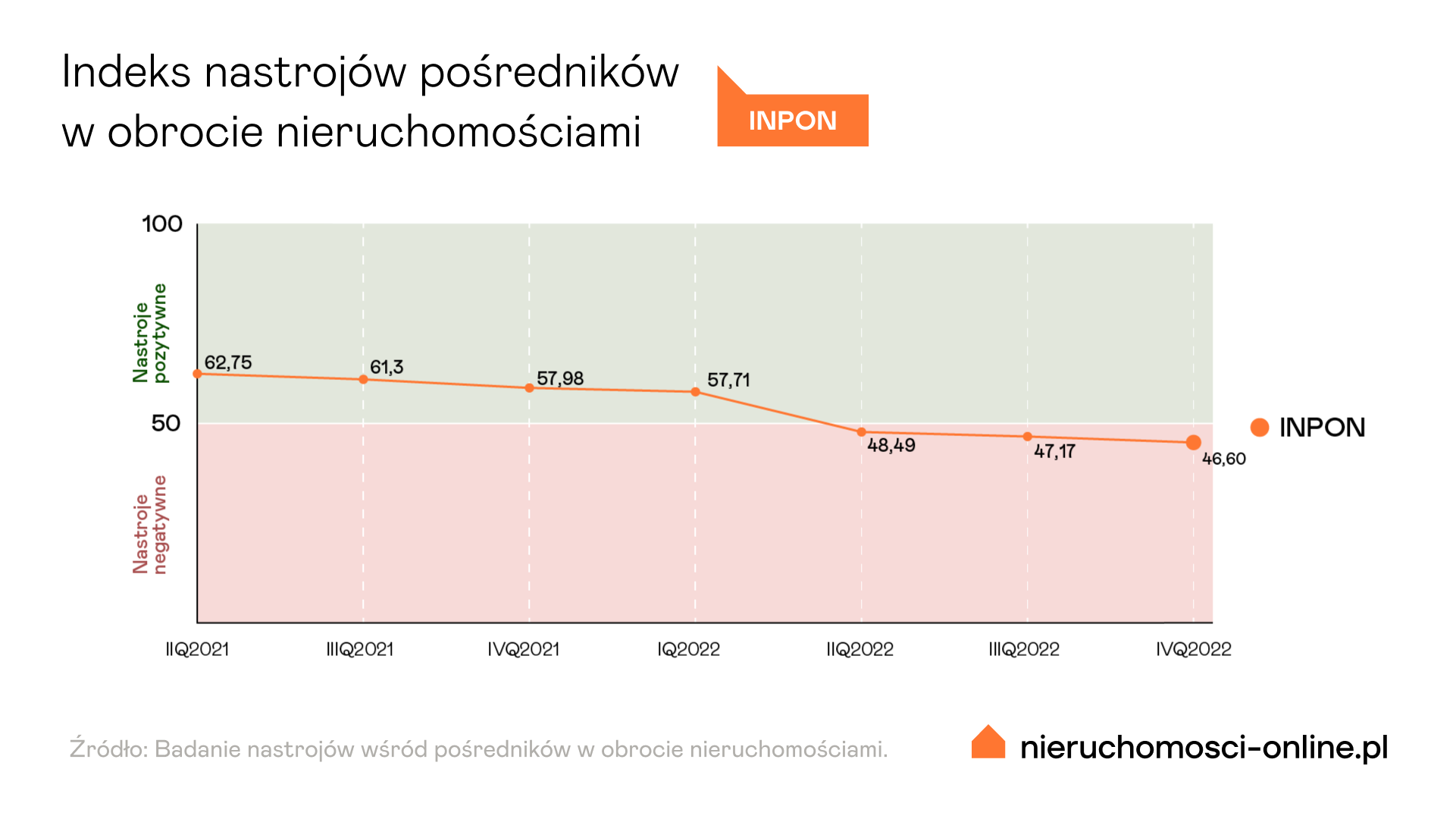

2022 rok zakończył się niewielkim spadkiem indeksu nastrojów pośredników (INPON), który wyniósł 46,6 na 100 pkt. Oznacza to, że hamujący od połowy ubiegłego roku rynek nieruchomości stabilizuje się. – Ustala się nowy punkt równowagi, w którym popyt i podaż kształtują się na niższych poziomach. Ale raczej nie spowoduje to gwałtownych obniżek cen – uważają ekonomiści.

Indeks nastrojów pośredników, który jest barometrem atmosfery na rynku opartym na opiniach agentów z całej Polski, spadł w IV kwartale 2022 r. o 0,6 pkt: z 47,17 do 46,60 pkt. Wskaźnik publikowany przez Nieruchomosci-online.pl wciąż utrzymuje się poniżej granicy 50 pkt – oznacza to, że przy braku zmiany obecnych uwarunkowań nie ma perspektyw na poprawę sytuacji w najbliższym czasie. Rynek wciąż jest napędzany jedynie przez segment najmu oraz zakup mieszkań o mniejszym metrażu – na potrzeby własne lub pod inwestycję.

– Chociaż wynik wskazuje na nieznaczny spadek nastrojów, to jednocześnie widać już pewną stabilizację i zachowawcze oczekiwanie na rozwój sytuacji kredytowej i ekonomicznej. Po tąpnięciu spowodowanym wybuchem wojny w Ukrainie, serią podwyżek stóp procentowych i załamaniem akcji kredytowej, obecnie na rynku nieruchomości nie następują już gwałtowne zmiany. Choć popyt mocno wyhamował w 2022 r., to w ocenie pośredników rynek dostosowuje się do nowej rzeczywistości, w której realizowanych jest mniej transakcji, a czas na znalezienie kupca wydłuża się. To w dłuższym okresie ukształtuje poziom cen oraz wpłynie na bardziej zdecydowaną aktywność sprzedających – mówi Alicja Palińska z działu analiz Nieruchomosci-online.pl.

Pobierz raport

Dwoistość rynku nieruchomości

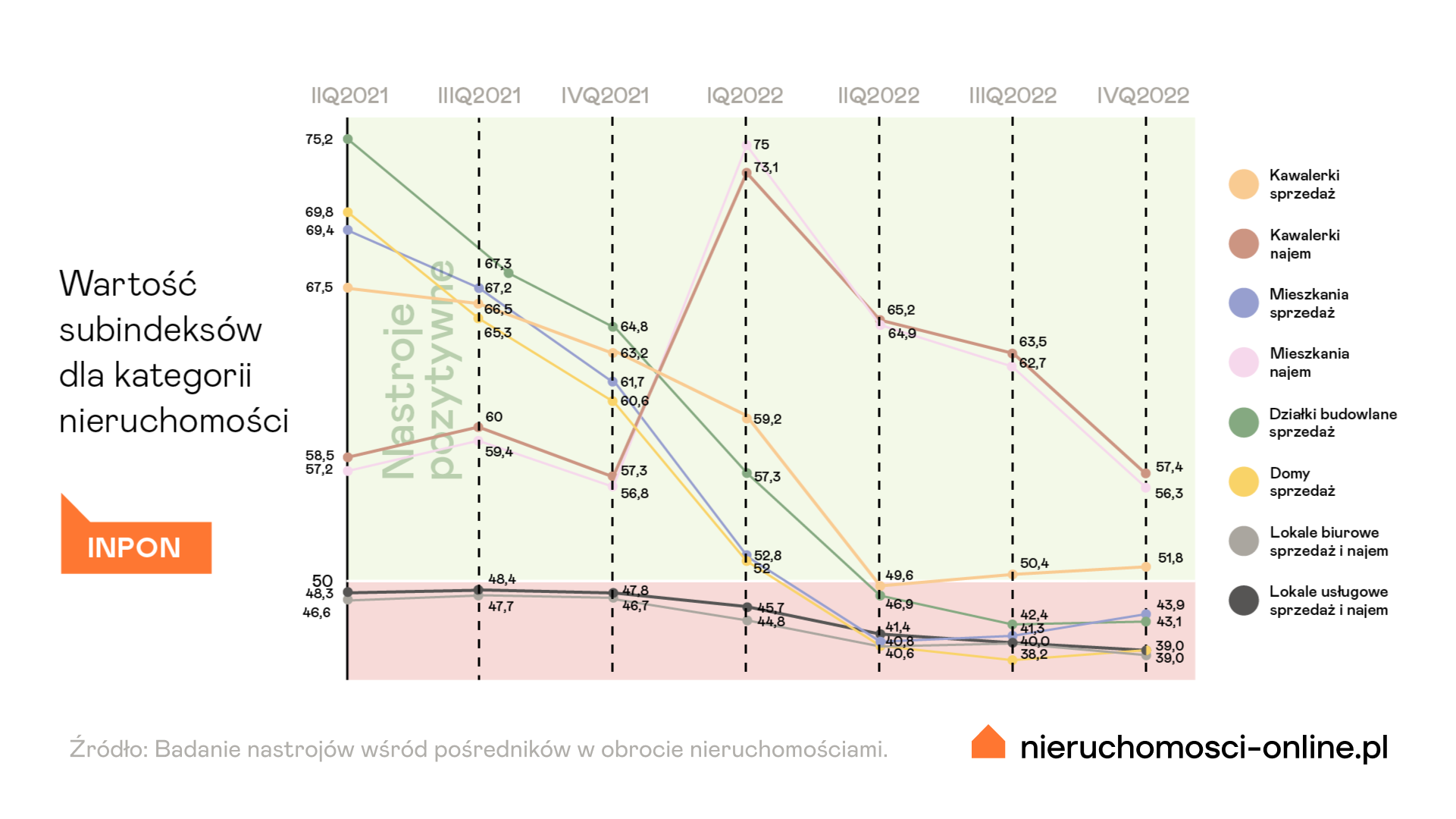

Spośród ośmiu badanych segmentów nieruchomości cztery zanotowały wzrost, a cztery spadek subindeksu INPON w porównaniu do III kw. 2022 r.

Wzrost ocen w segmencie kawalerek na sprzedaż (51,8 pkt, wzrost o 1,4) w IV kw. to przede wszystkim odpowiedź na rozgrzany rynek najmu. W ostatnim czasie popularność zyskały lokale o mniejszym metrażu kupowane na potrzeby własne, aby nie płacić wysokich czynszów, lub jako inwestycja pod najem, który utrzymuje rentowność. Poprawę zanotował też segment większych mieszkań na sprzedaż (43,9 pkt, wzrost o 2,6), chociaż dalej pozostaje on wyraźnie poniżej optymistycznej granicy 50 pkt. Dzieje się tak przez wciąż ograniczone możliwości zakupowe Polaków oraz niską podaż przy wysokim poziomie cen.

Minimalnie poprawiły się nastroje w zakresie sprzedaży działek budowlanych (43,1 pkt; wzrost o 0,7) oraz domów (39 pkt, wzrost o 0,8), jednak w ocenie agentów w najbliższym kwartale nie ma perspektyw na poprawę sytuacji w tych segmentach.

– Świadczy to o wyraźnym zahamowaniu popytu i oczekiwaniu na rozwój sytuacji przez właścicieli, którzy nie są jeszcze zdeterminowani do sprzedaży i ewentualnej obniżki cen. W najbliższym czasie sytuację uwarunkuje jednak wiosna, kiedy rozpoczną się bardziej intensywne poszukiwania domów i działek – mówi Alicja Palińska.

W kolejnym już kwartale najwyżej ocenianą kategorią jest najem. Utrzymuje się to pomimo spadku oceny zarówno dla kawalerek (57,4 pkt, mniej o 6,1), jak i większych mieszkań (56,3 pkt, mniej o 6,4). Wyraźny spadek w IV kw. jest efektem tego, że w III kw. popyt na najem zawsze jest większy ze strony studentów. Obecnie segment ten nie jest już tak rozgrzany, jak w II kw. 2022 r., ale wysoki popyt wciąż budują przyjezdni zza wschodniej granicy oraz osoby, które nie mają możliwości wzięcia kredytu na własne mieszkanie.

Mamy więc do czynienia z dwoistością rynku nieruchomości. Z jednej strony indeks w dół ciągną lokale biurowe/usługowe, domy i działki. Z drugiej strony bardzo dobrze radzi sobie kategoria najmu oraz wciąż zachowany jest obrót kawalerkami i mniejszymi mieszkaniami.

Powrót do naturalnego poziomu popytu

– Najnowszy wynik indeksu INPON wskazuje, że w 2023 r. na rynku zostanie ustalony nowy punkt równowagi, w którym popyt i podaż ustabilizują się, ale na niższych poziomach. Liczba transakcji i ofert przede wszystkim na rynku pierwotnym będzie znacząco mniejsza niż w rekordowym 2021 r., jednak nie będzie już spadać. Wracamy więc do trendu i stanu sprzed pandemii, czyli do 2019 r., kiedy rynek nie był zakłócony wyjątkowymi czynnikami zewnętrznymi – komentuje dr hab. Bogusław Półtorak, prof. Uniwersytetu Ekonomicznego we Wrocławiu.

Ustabilizowanie się rynku na niższym poziomie nie musi jednak oznaczać znaczących obniżek cen.

– Na pewno w nowym punkcie równowagi pozycja negocjacyjna kupujących wzmocniła się. Niestety, rynek pierwotny jest pchany przez koszty, deweloperzy ograniczyli inwestycje i zablokowali ceny. Popyt przesuwa się więc na rynek wtórny, ale to podtrzymuje stawki również i tam. Dlatego nie oczekiwałbym gwałtownych przecen i wysypu tanich ofert. Obniżki mogą być przy mieszkaniach, które ktoś musi szybko sprzedać, lub przy niestandardowych, dużych lokalach, w których pojawiają się już jednak wyższe koszty utrzymania nieruchomości – dodaje ekonomista.

Prof. Półtorak zwraca też uwagę na zmniejszający się dystans cenowy pomiędzy rynkiem pierwotnym a wtórnym: – Jak wynika z danych GUS, od 2015 r. ceny nowych mieszkań wzrosły o 54 proc., a używanych o 78 proc. Czyli nożyce cen pomiędzy rynkami zamykają się. Zmienia się też struktura podaży, bo na rynku wtórnym pojawia się coraz więcej mieszkań relatywnie nowych, następuje zastępowalność w ofercie najstarszych zasobów. Mieszkania w obrocie z drugiej ręki stanowią coraz atrakcyjniejszą alternatywę dla inwestycji deweloperskich – są coraz nowsze, lepiej zlokalizowane, mają wyższą wartość, a to także blokuje spadek cen.

Obniżka stóp procentowych jest realna?

Jak wynika z indeksu nastrojów tworzonego przez Nieruchomosci-online.pl i UEW, w opinii agentów największym impulsem dla rynku byłoby rozluźnienie polityki kredytowej.

Bogusław Półtorak: – Kredyty powinny być już tańsze i bardziej dostępne. Stopy procentowe nie będą rosły, pytanie, jak szybko zaczną spadać. W zakresie stabilizacji perspektyw makroekonomicznych dużo zmieniłby jeden czynnik polityczny: jeśli będą pieniądze z Krajowego Planu Odbudowy, pojawią się fundusze regionalne i inwestycje. Utrzyma to dobry sentyment na rynku pracy i zdolność kredytową. Presja inflacyjna będzie mniejsza i to da możliwość dalszego obniżania stóp procentowych. Banki, które natomiast mają dziś pewną nadpłynność finansową, byłyby już gotowe do uruchamiania akcji kredytowej i ona będzie wystarczająca na obecnym poziomie popytu i podaży. Natomiast na pewno nie wrócimy do poziomów z 2021 r., bo tamten popyt to była irracjonalna sytuacja wynikająca z zakupów inwestycyjnych napędzanych ujemnymi realnymi stopami procentowymi. Rynek działał w pewnym sensie na dopingu, co teraz odczuwamy w gwałtownym spowolnieniu.

Patronem medialnym indeksu nastrojów pośredników jest PAP Biznes.

Czytaj cały raport

***

Sprawdź poprzednie edycje badania nastrojów pośredników:

- INPON po III kwartale 2022

- INPON po II kwartale 2022

- INPON po I kwartale 2022

- INPON po IV kwartale 2021

- INPON po III kwartale 2021

- INPON po II kwartale 2021

Stronę www naszego badania znajdziecie natomiast TUTAJ.

Rafał Bieńkowski - PR Manager w Nieruchomosci-online.pl, który zajmuje się także analizą danych portalu i przygotowywaniem raportów rynkowych. W przeszłości dziennikarz „Gazety Współczesnej”, „Gazety Olsztyńskiej” i „Rzeczpospolitej”.

Magazyn ESTATE

Skupiamy uwagę na nieruchomościach

Bezpłatny e-magazyn w 100% dla pośredników

Wiedza i inspiracje do wykorzystania od ręki dostarczane przez doświadczonych uczestników rynku nieruchomości z zakresu marketingu nieruchomości, sprzedaży i negocjacji, prawa i finansów oraz rozwoju osobistego.