Barometr określający temperaturę na rynku wtórnym wskazał poziom poniżej granicy optymizmu. To ochłodzone nastroje rynkowe ze względu nie tylko na okres zimowy, ale też wysokie stopy procentowe i ceny nieruchomości, a także dalsze wstrzymanie decyzji w oczekiwaniu na konkrety pomocy rządowej – tak wynika z najnowszego badania nastrojów rynkowych po IV kw. 2024 r. w ocenie pośredników, które co kwartał przeprowadza portal Nieruchomosci-online.pl.

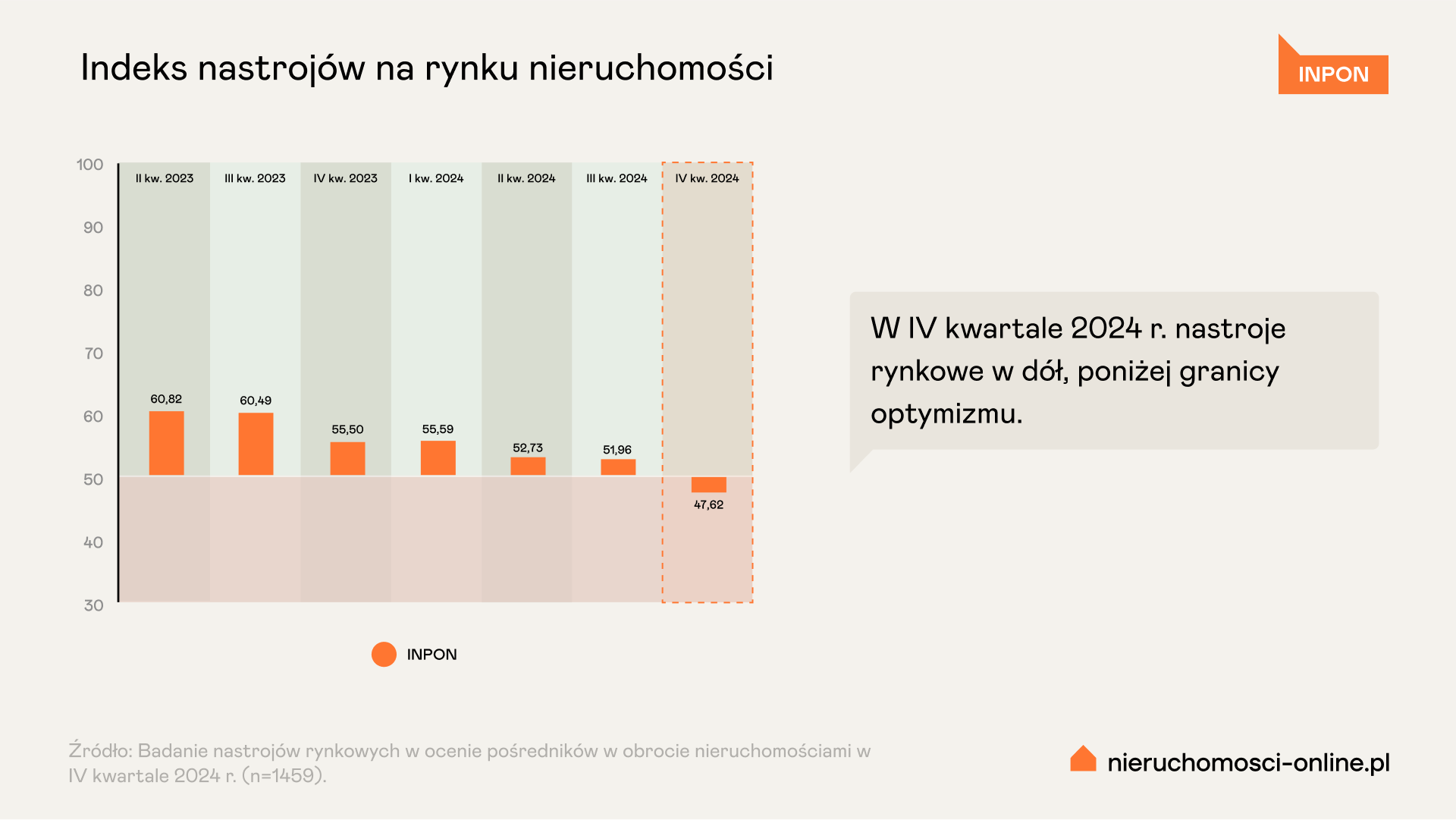

W IV kwartale 2024 roku indeks nastrojów rynkowych INPON wyniósł 47,62 pkt. To kolejne – tym razem głębsze niż w poprzednich okresach – pogorszenie wartości (o 4,34 pkt) i przekroczenie granicy optymizmu, którą jest 50 pkt. Oznacza to dalszy spadek nastrojów wśród klientów rynku nieruchomości i mniejszy optymizm dotyczący poprawy sytuacji w najbliższych miesiącach. Wynika to m.in.

- utrzymujących się wysokich cen nieruchomości,

- wciąż wysokich stóp procentowych, a co za tym idzie – spadku zdolności kredytowej części potencjalnych nabywców i możliwości zakupowych,

- braku jasnej informacji co do dalszego wsparcia rządowego w zakresie polityki mieszkaniowej, co wstrzymuje decyzje kupujących, jak i części sprzedających,

- pogorszenia się kondycji gospodarki przez wysoką inflację,

- spowolnienia rynku nieruchomości w okresie okołoświątecznym.

Rynek nieruchomości pod wpływem polityki pieniężnej

Nastroje na rynku nieruchomości na przełomie lat 2024/2025 pokrywają się tym samym z nastrojami w gospodarce, pozostającymi pod presją wspomnianych czynników zewnętrznych oraz kierunków rozwoju polskiej gospodarki w najbliższym kwartale. Te drugie będą w dużym stopniu efektem polityki krajowej rządu. Widoczne, dominujące neutralne nastawienie na rynku nieruchomości ma swoje uzasadnienie w oczekiwaniu na pojawianie się kolejnych czynników.

– Kluczowy jest dalszy kierunek polityki pieniężnej, która nadal jest pod znakiem relatywnie wysokiej inflacji. W 2025 roku będzie dalej oscylować wokół około 5 proc. i wciąż pozostawać poza celem inflacyjnym. Dobrą informacją jest to, że inflacja wydaje się być już pod kontrolą, a oczekiwania inflacyjne są coraz bardziej chłodzone. Nadchodzący czas to niewątpliwie okres przesilenia gospodarczego, na które oprócz czynników wewnętrznych będzie miała wpływ polityka gospodarcza kluczowych graczy globalnych. Na poziomie polityki pieniężnej widać jednak już działania, które mogą wspierać podtrzymanie zjawisk wzrostowych w gospodarcze światowej. Wiele banków centralnych jest już w fazie obniżek stóp procentowych, w tym amerykański FED oraz Europejski Bank Centralny, co pokazuje zmianę nastawienia w polityce pieniężnej na bardziej łagodne – analizuje sytuację z ekonomicznego punktu widzenia dr hab. Bogusław Półtorak, prof. Uniwersytetu Ekonomicznego we Wrocławiu, komentujący co kwartał wyniki badania nastrojów.

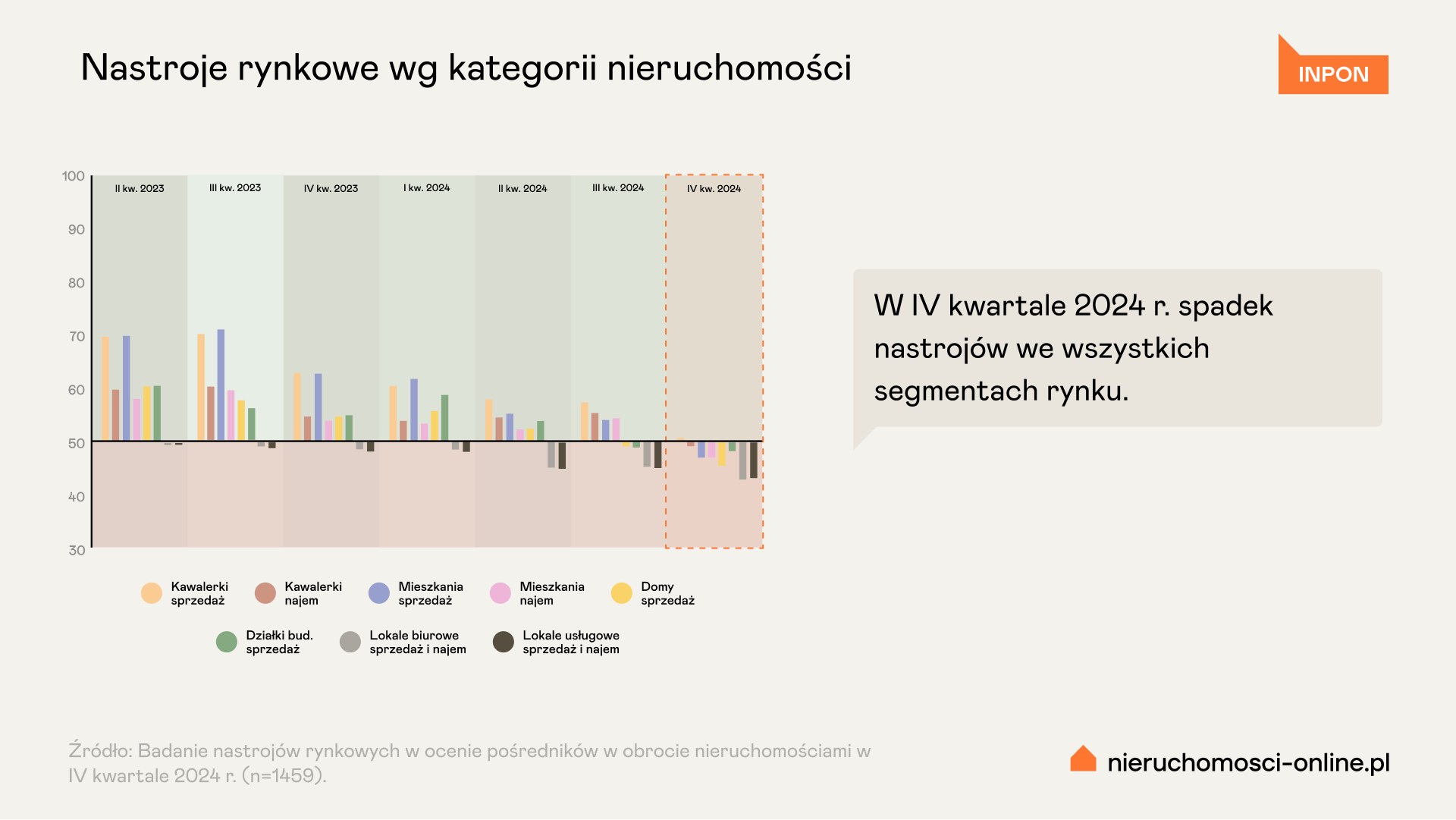

Spadek nastrojów w każdym segmencie, jedynie kawalerki na sprzedaż na granicy optymizmu

W IV kwartale 2024 uległy pogorszeniu wartości dla wszystkich 8 segmentów rynku. Jedynie w przypadku sprzedaży kawalerek został zachowany poziom optymizmu (50,5 pkt), podczas gdy wszystkie pozostałe przekroczyły granicę 50 pkt, co oznacza więcej postaw o negatywnym charakterze. O ponad 6 pkt. spadła wartość dla sprzedaży mieszkań (47,3 pkt), jak również najmu kawalerek (49,2 pkt), jak i mieszkań większych (47,3 pkt). O blisko 3,7 pkt. spadła wartość dla sprzedaży domów (46,2 pkt), o ok. 1,4 pkt dla sprzedaży i najmu lokali usługowych (43,7 pkt) i biurowych (43,9 pkt) oraz o stosunkowo niedużo, jedynie o ok. 1 pkt, dla sprzedaży działek budowlanych (48,5 pkt).

Nakładają się na to: brak decyzji rządu o interwencji na rynku nieruchomości i związane z tym konsekwencje dla uczestników tego rynku; okres okołoświąteczny, kiedy tradycyjnie rynek nieruchomości nieznacznie zwalnia; sytuacja geopolityczna; utrzymująca się inflacja; wysokie oprocentowanie kredytów hipotecznych.

Spadek cen to szansa na zwiększenie liczby transakcji

Na rynku wciąż utrzymują się wysokie ceny nieruchomości, które zostały wygenerowane przez poprzednie wsparcie rządowe. Cena wpływa na decyzje zarówno kupujących, jak i sprzedających. Kupujący posiłkujący się kredytem pozostają w trudnej sytuacji, zarówno ci, którzy nabyli już nieruchomość (wysokie odsetki), jak i ci, którzy dopiero będą starać się o kredyt (ograniczona zdolność kredytowa i dostęp do kredytu, wysokie koszty jego obsługi). Większość z nich stoi przed dylematem: czy ceny spadną, czy czekać, czy ograniczyć potrzeby (np. mniejszy metraż); mają też mniejsze szanse na negocjacje cenowe. Klienci, którzy posiadają gotówkę, mogą wynegocjować znaczące obniżki. Przez to czas sprzedaży zdecydowanie się wydłużył, nawet tych popularnych nieruchomości – mieszkań 2-3-pokojowych.

Na rynku pozostają wysokie oczekiwania sprzedających, które nie zostają zaspokojone, wobec czego decydują się oni na dalsze czekanie lub sprzedają po niższej cenie. Przez to rynek nieruchomości pozostaje spowolniony. Więcej elastyczności wykazują przedstawiciele podaży, którzy mają nieruchomości w mniej atrakcyjnej lokalizacji, o dużej powierzchni, nietypowe, do remontu lub z wadą prawną; są oni gotowi na ustępstwa cenowe. Również sprzedający, których nie stać na utrzymanie nieruchomości w perspektywie rosnących kosztów, np. kredytu, energii, obniżają ceny – rentowność inwestycji w tych uwarunkowaniach spada, zwłaszcza jeśli inwestor posiłkował się kredytem. Istotną zachętą do sprzedaży po niższej cenie jest także gotówka, którą posiada klient.

Nie tylko sprzedaż nie jest na najwyższych obrotach. Podobnie jest z wynajmem, który wobec rosnących kosztów i zmniejszającej się liczby uchodźców z Ukrainy nie jest w najlepszej kondycji.

Duży wpływ na sytuację na rynku nieruchomości ma stan gospodarki kraju oraz kształtowanie się sytuacji w przestrzeni międzynarodowej. Brak ingerencji państwa już wpływa na zmniejszenie popytu na nieruchomości, co przełożyć się powinno na spadek cen i w ten sposób da możliwość zwiększenia liczby transakcji.

Antidotum na wyzwania na rynku nieruchomości nie są programy pomocowe, lecz obniżka stóp procentowych.

Tendencja do ograniczenia popytu może dotyczyć szczególnie młodszych kupujących oraz osób o niższych dochodach. Z kolei oczekiwanie na decyzję i na sygnały, że pomoc może zostać wprowadzona, może skutkować dalszym wzrostem cen nieruchomości. Może także skłonić niektórych kupujących do przyspieszenia decyzji o zakupie, a innych do wstrzymania się z zakupem. Brak programów rządowego wsparcia może skutkować szybkim pojawieniem się na rynku ofert sprzedaży od sprzedawców, którzy do tej pory czekali na rozwój sytuacji – będą oni chcieli sprzedać przed obniżką cen.

Sprawdź pełną analizę i prognozy na I kw. 2025

Alicja Palińska - Brand manager w zespole Nieruchomosci-online.pl. Od 13 lat związana z portalem Nieruchomosci-online.pl, gdzie realizuje projekty związane z rozwojem serwisu oraz strategią komunikacji i promocji marki. Z zamiłowania do analityki i danych od 2020 r. odpowiada za tworzenie indeksu nastrojów rynkowych – pierwszego barometru koniunktury na rynku wtórnym, opartego na ocenach i prognozach pośredników z całej Polski (INPON). Przygotowuje też raporty i artykuły dotyczące polskiego rynku mieszkaniowego. Członek zespołu redakcyjnego e-magazynu „ESTATE” dla profesjonalistów z branży nieruchomości.

Magazyn ESTATE

Skupiamy uwagę na nieruchomościach

Bezpłatny e-magazyn w 100% dla pośredników

Wiedza i inspiracje do wykorzystania od ręki dostarczane przez doświadczonych uczestników rynku nieruchomości z zakresu marketingu nieruchomości, sprzedaży i negocjacji, prawa i finansów oraz rozwoju osobistego.