Po ubiegłym, spokojniejszym roku na rynek nieruchomości powraca ożywienie, zarówno w zakresie wzrostu cen, jak i zainteresowania kupujących. Centrum Analiz PKO Banku Polskiego ujęło w raporcie „Rynek Mieszkaniowy 2q23” to, co dokładnie się wydarzyło.

W pierwszym kwartale 2023 roku na rynku mieszkaniowym odnotowano ponowny wzrost cen transakcyjnych, co jest odbiciem po ubiegłorocznej stabilizacji. Widać również większe zainteresowanie kredytami hipotecznymi. Zwiększenie sprzedaży nieruchomości dotyczy przede wszystkim rynku pierwotnego. Mieszkania deweloperskie są częstszym wyborem osób kupujących nieruchomości w celach inwestycyjnych. Skutkiem tego jest zmniejszenie liczby dostępnych mieszkań na rynku pierwotnym. Z tego powodu, zgodnie z prognozami, w kolejnym kwartale nastąpi istotne ożywienie sprzedaży także na rynku wtórnym, na którym liczba dostępnych mieszkań również może szybko się skurczyć, a to z uwagi na wprowadzenie rządowego programu Bezpieczny Kredyt 2 proc. W ujęciu rocznym, czyli do pierwszego kwartału kolejnego roku, nastąpić powinien wzrost średnich cen transakcyjnych (o 5 do 10%), a kupujący zaczną silnie odczuwać zmniejszenie liczby dostępnych na rynku ofert, przy jednoczesnym zwiększeniu popytu.

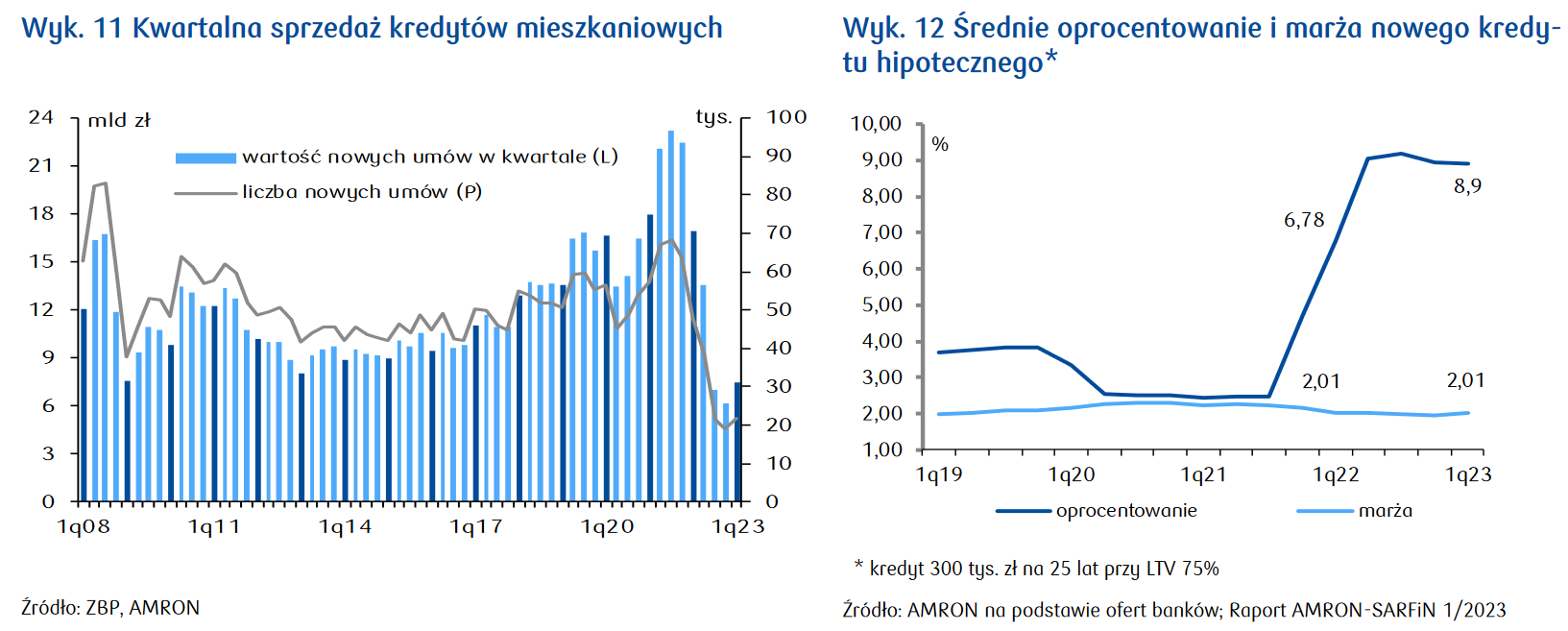

Pierwszy kwartał to również wzrost cen mieszkań w porównaniu do ubiegłego roku, widać to szczególnie na rynku pierwotnym w największych miastach. Na rynku wtórnym zmiany nie były duże. Na rynku wynajmu natomiast spowolnił wzrost stawek najmu, a w porównaniu do ostatniego kwartału 2022 roku nie zmieniły się one albo spadły. Zapotrzebowanie na lokale mieszkalne ze strony imigrantów z Ukrainy ustabilizowało się, w Polsce została część z nich, pozostali wrócili do Ukrainy. Eksperci szacują, że wprowadzenie Bezpiecznego Kredytu 2% spowoduje zmniejszenie presji na rynku wynajmu. Dodatkowo z uwagi na wzrost nominalny dochodów i po złagodzeniu od lutego 2023r. wymogów dotyczących zdolności kredytowej przy kredytach ze stałym oprocentowaniem, wiele osób zyska wyższą zdolność kredytową. Ci, którzy do tej pory wstrzymywali się z zakupem będą więc rezygnować z najmu i przyczyniać się do rosnącej sprzedaży. Zgodnie z analizami PKO BP w I kwartale wzrosła również sprzedaż kredytów hipotecznych. Nastąpiło to po 5 kolejnych kwartałach silnych spadków. Liczba kredytów udzielonych w pierwszym kwartale roku wyniosła 17,6 tys.

![]()

Według danych Biura Informacji Kredytowej w maju 2023r. o 3,7 % wzrosła również liczba zapytań o nowe kredyty hipoteczne i jest to pierwszy dodatni odczyt od marca 2022 r. W maju zapytania takie złożyło 22,4 tysiące zainteresowanych osób. Wpływ na to miało złagodzenie wymagań co do oceny zdolności kredytowej, jak i obawy potencjalnych kredytobiorców o wzrost cen spowodowany ograniczeniem podaży, a także spodziewana obniżka stóp procentowych, która według niektórych ekspertów, może niedługo nastąpić.

Jak czytamy w raporcie w największych polskich miastach zmalała oferta mieszkań na rynku pierwotnym. Natomiast wskaźnik pokazujący różnicę liczby mieszkań rozpoczętych i oddanych do użytku wskazuje, że w 1q23 nadal spadała ilość rozpoczynanych budów. Zmniejszyła się także liczba pozwoleń na budowę wydanych w ostatnich czterech kwartałach.

Zgodnie z danymi przekazanymi przez największych deweloperów nastąpiło niewielkie zwiększenie popytu. Jednak zapasy gotowych lokali kurczą się w ostatnich kwartałach, co przy rosnącym popycie przekłada się na utrzymywanie cen na wysokim poziomie. Odnotowano jednocześnie mniejszy wzrost kosztów budowy wybranych obiektów. Na podnoszenie się cen wpływ mają przede wszystkim wysokie ceny nośników energii i inflacja przekładająca się na wzrost cen materiałów budowlanych i robocizny.

1 lipca wszedł w życie rządowy program dopłat do kredytów hipotecznych przeznaczonych na zakup pierwszej nieruchomości. 19 czerwca Komisja Nadzoru Finansowego wydała rekomendację, zgodnie z którą banki mają stosować bardziej liberalne podejście przy ocenie zdolności kredytowej, do której zaliczać się mają również dopłaty. Wpłynie to na większą dostępność Bezpiecznego Kredytu 2%. Więcej o tym dowiesz się tutaj: "Rekomendacja KNF dla Bezpiecznego Kredytu - większa zdolność kredytowa".

Podsumowanie

W najbliższych kwartałach przewiduje się wzrost średnich cen transakcyjnych mieszkań (5-10%). Wpływ na to będą miały przede wszystkim powolna odbudowa popytu kredytowego, spadek realnej wartości mieszkań, a w efekcie zwiększenie ich dostępności cenowej poprzez poprawę relacji dochodów do cen nieruchomości, zwiększenie popytu spowodowanego Bezpiecznym Kredytem 2%, zwiększony popyt ze strony inwestorów, rosnący popyt ze strony inwestorów zagranicznych, w tym imigrantów z Ukrainy, decydujących się na pobyt stały w Polsce, malejąca ilość ofert na rynku co ma związek ze zmniejszoną ilością rozpoczętych budów, wyczerpanie atrakcyjnych lokalizacji pod budowę nowych inwestycji w największych miastach.

Z drugiej strony wzrosty cen mogą być hamowane przez nadal wysokie stopy procentowe z perspektywą obniżenia nie wcześniej niż pod koniec roku 2023, wzrost wynagrodzeń nie nadążający za wzrostem cen nieruchomości, stabilizacja stawek najmu, co przełoży się na zwiększenie atrakcyjności tego rozwiązania i odkładanie decyzji o zakupie własnej nieruchomości, większą elastyczność podaży w porównaniu do poprzednich kwartałów.

Chcesz być na bieżąco?

Dołącz do newslettera

Źródło danych i grafik: PKO BP "Rynek Mieszkaniowy 2q23"

Niniejsze opracowanie ma jedynie charakter informacyjny. Jego treść nie stanowi porady prawnej, podatkowej, finansowej czy z zakresu obrotu nieruchomościami. W celu uzyskania profesjonalnego wsparcia, skonsultuj się ze specjalistą: https://www.nieruchomosci-online.pl/agenci.html

Magdalena Mróz-Jurgielewicz - Specjalistka z zakresu prawa (ukończone studia na kierunku prawo i administracja, doświadczenie zawodowe w kancelarii radców prawnych). Swoją wiedzę wykorzystuje w pracy w Zespole Windykacji Procesowej jednego z największych banków, gdzie zajmuje się zagadnieniami z zakresu prawa i postępowania cywilnego. Interesuje się rynkiem nieruchomości i kwestiami związanymi z szeroko pojętym prawem nieruchomości.