fot.: Helen Alp/pexels.com

Taniejące kredyty i szybko rosnące płace mają bardzo poważne szanse, aby ożywić popyt na mieszkania. Jeśli ten wróci do normy, to spora dziś oferta mieszkań na sprzedaż z łatwością może się okazać ofertą adekwatną do potrzeb popytu. Jeśli ponadto deweloperzy dalej będą ograniczać uruchamianie nowych projektów, to za kilka kwartałów z nostalgią wspominać będziemy szeroką ofertę i przyzwoitą skłonność sprzedających do negocjacji.

Ceny mieszkań w trakcie ostatniej dekady podwoiły się i to nawet z pewną „górką”. Wiele osób kłuje to w oczy. Zapominamy jednak, że w tym samym czasie niemal podwoiły się w Polsce płace. A gdyby i tego było mało, to zapominamy często, że do tych wszystkich zmian rękę przyłożyła inflacja. Gdyby skumulować ją za okres ostatniej dekady, to okazałoby się, że wyniosła ona w tym czasie ponad 53%. To znaczy, że za stuzłotowy banknot 10 lat temu mogliśmy kupić tyle, co za ponad 153 złote obecnie. Gdy uświadomimy sobie ten fenomen, to coraz trudniej się więc dziwić, że za metr kwadratowy mieszkania, którego użyteczność przez ostatnich 10 lat się nie zmieniła, musimy płacić coraz więcej tracących na wartości banknotów.

Inflacja zaburzyła naszą ocenę rzeczywistości

Przyzwyczajenie się do nowej rzeczywistości wymaga czasu. Póki co kupujący mogą korzystać z bogatej oferty mieszkań na sprzedaż. I choć wiele osób, widząc dużą podaż, stawia prostą diagnozę, że lada moment mieszkania stanieją, to prezentowanie takich sztampowych ocen może być pochopne. Na przykład raport UBS z września 2024 roku sugeruje, że jest wręcz odwrotnie, bo Warszawa na tle innych głównych światowych stolic zajęła dopiero 23 miejsce na 25 przebadanych lokalizacji pod względem ryzyka wystąpienia bańki spekulacyjnej na rynku mieszkaniowym. Wspomniany bank uważa, że ryzyko takie jest w Polsce bardzo niskie i to pomimo wzrostów cen stymulowanych przez program „Bezpieczny Kredyt 2%”.

Normalność się nie sprzedaje

Może więc warto rozważyć hipotezę, w myśl której ceny mieszkań w Polsce wcale nie oderwały się od fundamentów? Problem w tym, że nośność medialna tej teorii jest niemal ujemna. Kto przecież kliknąłby w nagłówek mówiący, że „w 2024 roku przeszliśmy od rynku sprzedającego w kierunku normalności”, skoro obok znajdziemy doniesienia o „rekordowej ofercie mieszkań na sprzedaż” czy „dramatycznych wynikach sprzedaży deweloperów”. Musimy mieć przy tym świadomość, że ostatnie lata przyniosły gwałtowny wzrost popularności mediów elektronicznych, które mają niebagatelny wpływ na polaryzację debaty publicznej we wszystkich sferach naszego życia.

Dla rynku nieruchomości oznacza to, że teorie o bańce spekulacyjnej, kryzysie lub zbliżających się przecenach budzą zainteresowanie, poklask i „klikalność”. Kto nie chciałby przecież kupić sobie ładniejszego, większego i lepiej zlokalizowanego mieszkania za mniejsze pieniądze? Skoro rynek nie znosi próżni, to tam gdzie jest popyt na takie informacje, tam też kreowana jest podaż. Nic więc dziwnego, że w ostatnich latach wykładniczo rośnie liczba publikacji o negatywnym przekazie w kontekście rynku mieszkaniowego.

I żeby było jasne – w końcu przewidywania te okażą się słuszne, bo rynek mieszkaniowy jest cykliczny i okresy gorszej koniunktury go nie omijają. Mieszkania potrafią tanieć, choć spektakularne przeceny przekraczające kilkanaście procent nie są wcale tak częste. Musimy mieć jednak świadomość, że rekordowa liczba negatywnych informacji nie musi jednak od razu znaczyć, że osoby czekające na głębokie przeceny mieszkań dostaną to, o czym wydaje im się, że marzą. Nawet więcej, dane zebrane przeze HREIT sugerują, że przynajmniej w latach 2006-2024 im więcej negatywnych informacji o rynku mieszkaniowym, tym mniej opłacał się zakup własnego „M”.

Mieszkania potrafią tanieć, choć spektakularne przeceny przekraczające kilkanaście procent nie są wcale tak częste.

Indeks pokazujący liczbę wyników w wyszukiwarce Google w odpowiedzi na frazy „bańka na rynku nieruchomości”, „kryzys w mieszkaniówce”, „kryzys nieruchomości”, „bańka cenowa nieruchomości”, „ceny mieszkań spadną” Szacunki autora na podstawie danych Google

Naciągane powody do spadku cen?

Przyjrzyjmy się jednak pokrótce argumentom, które sugerują, że mieszkania w Polsce powinny stanieć. W dyskusjach tych pojawia się fatalna demografia. Jest to bardzo kuszący argument, bo przecież dostępne dziś dane z łatwością pozwalają wyliczyć, że nie tylko Polaków będzie ubywać, ale też jako społeczeństwo będziemy się starzeć. I zakładając, że nasze Państwo na tym polu również okaże się „mało sprawcze”, to i tak argument ten jest raczej nietrafiony w kontekście aktualnej sytuacji rynkowej.

Po pierwsze, demografia to problem długoterminowy. Do lat 2035-2040 wciąż ubytek ludności w wieku produkcyjnym ma być wg GUS niewielki. Jest to o tyle ważne, że to osoby w wieku produkcyjnym generują główną część popytu mieszkaniowego. Gdyby tego było mało, to ubytek ludności ma dotyczyć przede wszystkim wsi i małych miasteczek, a większe ośrodki miejskie mają nawet w perspektywie 2060 roku być liczniej zaludnione niż obecnie. Tak przynajmniej sugeruje prognoza przygotowana przez GUS. Po drugie, jeśli prawdą jest, że zamożność Polaków będzie rosła, a liczebność gospodarstw domowych spadała, to w perspektywie najbliższych lat wciąż powinno to raczej wspierać popyt na mieszkania, a nie go ograniczać. Po trzecie, w Polsce wciąż brakuje mieszkań i to nawet ponad dwóch milionów. W najbliższych latach mamy więc jeszcze dużo do zbudowania i to nawet nie biorąc pod uwagę potrzeb mającej rosnąć rzeszy seniorów. Inna rzecz, że nie wszędzie wielka inwestycyjna ofensywa okaże się potrzebna.

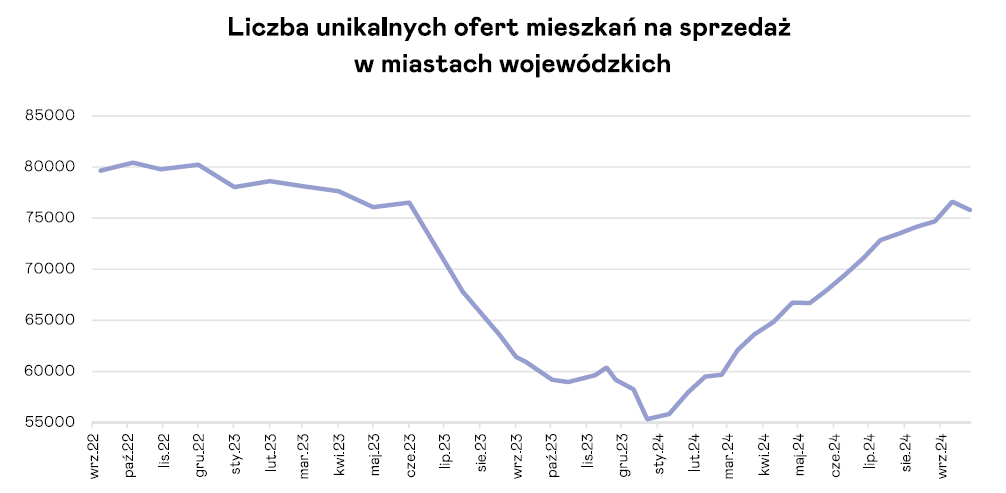

W negatywnych prognozach pojawiają się też często odniesienia do rekordowej podaży mieszkań na sprzedaż. I choć faktycznie liczba ogłoszeń opublikowanych na portalach ogłoszeniowych jest imponująca, to większość z tej masy to ogłoszenia zduplikowane, np. przez konkurujące ze sobą biura pośrednictwa.

Z wyliczeń Unirepo wynika, że pod koniec września 2024 roku w miastach wojewódzkich mieliśmy około 76 tysięcy unikalnych ofert mieszkań na sprzedaż. To wciąż mniej niż przed ogłoszeniem startu prac nad „Bezpiecznym Kredytem 2%”.

Opracowanie autora na podstawie danych Unirepo

Rzeczywistość może być inna niż ta wirtualna

Aby jednak płynnie odejść od polemiki z argumentami podnoszonymi przez osoby widzące przyszłość rynku mieszkaniowego w czarnych barwach, warto przytoczyć jeszcze jeden powód ich pesymizmu. W opinii wielu osób mieszkania są na tyle drogie, że ludzi po prostu na taki zakup nie stać. Niestety, nie jest to nic zaskakującego. W większości krajów ceny nieruchomości są tak wysokie, że nie wszystkich na własne „M” stać.

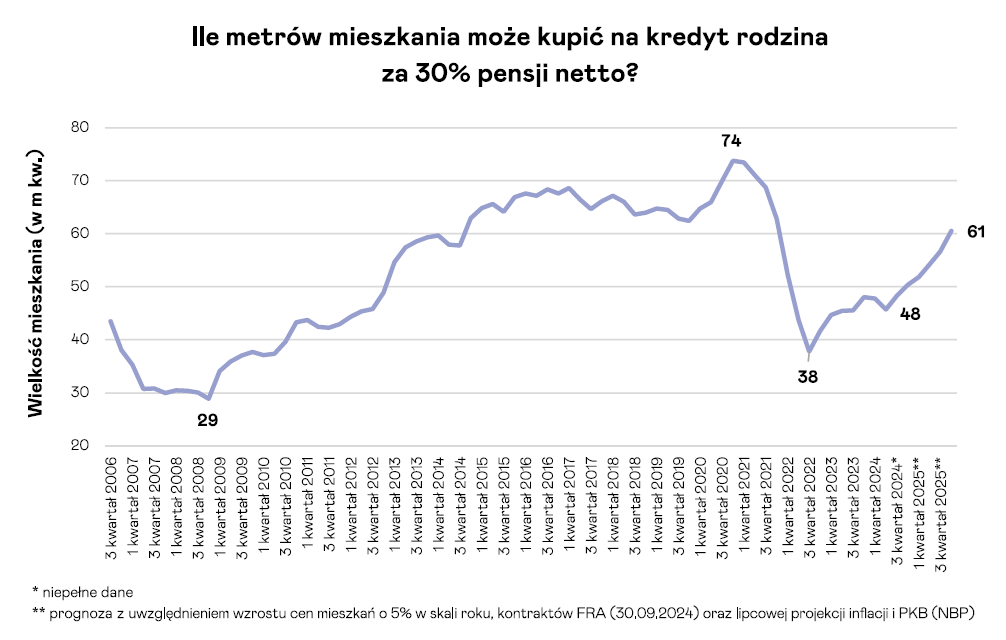

Problem w tym, że samo ustalenie, jaka część rodaków jest w stanie mieszkanie sobie kupić, wymaga wielostronicowego opracowania. Zastosujmy jednak bardzo prosty miernik. Rozważmy przykład pary, która dysponuje dochodem na poziomie dwóch średnich krajowych i dopuszczałaby wydawanie 30% dochodu netto na ratę. Zgodnie z niepełnymi wciąż danymi za 3 kwartał 2024 roku możemy szacować, że takie gospodarstwo domowe mogłoby w dużym mieście wojewódzkim kupić mieszkanie o powierzchni 48 mkw. Nie jest to wynik oszałamiający, ale warto dodać, że średnie możliwości nabywcze z lat 2006-2024, to tylko 52 mkw.

Co więcej, pamiętajmy, że kalkulacje te robimy wciąż przy relatywnie drogich kredytach. Co jednak stałoby się, gdyby koszt kredytu faktycznie spadał, tak jak sugerują to dziś kontrakty terminowe na WIBOR 3M? Dodajmy do tego jeszcze przewidywania NBP na temat zmian wynagrodzeń w Polsce. W sumie mielibyśmy więc aż dwa czynniki potencjalnie wpływające pozytywnie na możliwości nabywcze. Dla przeciwwagi dodajmy więc jeszcze jedno założenie, że mieszkania nie tylko w kolejnych kwartałach nie stanieją, ale będą drożeć o 5% w skali roku. Efekt? Pod koniec 2025 roku możliwości nabywcze naszej przykładowej pary wzrosłyby do 61 mkw., co byłoby wynikiem znacznie powyżej średniej z ostatnich lat.

Opracowanie autora na podstawie danych NBP i GUS. Dane o cenach mieszkań używanych dla Warszawy, Wrocławia, Krakowa, Poznania, Gdańska, Gdyni i Łodzi. Wynagrodzenia netto oszacowane na podstawie danych na temat pensji w sektorze przedsiębiorstw.

Warto wiedzieć, że zgodnie z projekcją inflacji i PKB przygotowaną przez analityków NBP w lipcu 2024 roku, do końca 2025 roku wynagrodzenia w Polsce mogą wzrosnąć nawet o około 13-14%. Gdyby ponadto podstawowa stopa procentowa została – zgodnie z aktualnym konsensusem prognoz – obcięta w 2025 roku o 1 pkt. proc., to wysokość rat złotowych kredytów mogłaby spaść o około 9%.

Niby niewiele, ale taka korekta mogłaby mieć znacznie większy wpływ na wielkość popytu. Biorąc pod uwagę dane GUS na temat rozkładu wynagrodzeń, możemy bowiem oszacować, że wspomniana niewielka zmiana kosztu kredytu mogłaby spowodować, że aż o 17% więcej osób zyskałoby zdolność kredytową.

Łopatologiczne połączenie obu zmian sugeruje, że spodziewane wzrosty wynagrodzeń i spadki oprocentowania kredytów mogą doprowadzić w sumie do wzrostu popytu nawet o około 1/3 – przynajmniej ze strony nabywców posiłkujących się hipotekami. Co więcej, może się on zderzyć ze skromniejszą podażą, bo w obliczu sporej dziś oferty deweloperzy zaczęli mieć mniejszą skłonność do rozpoczynania nowych inwestycji. Nie dość więc, że w obliczu dostępnych dziś prognoz wiara w rychłe spadki cen może okazać się płonna, to i bogata oferta mieszkań na sprzedaż może nie być nam dana raz na zawsze.

Bartosz Turek - Główny analityk HREIT. Od wielu lat obserwuje i komentuje wydarzenia ważne z punktu widzenia rynku nieruchomości i budżetów domowych Polaków. W tym czasie zawodowo związany z sektorami nieruchomości, finansów i bankowości. Ekonomista, absolwent SGGW. Ukończył też studia podyplomowe i praktyki zawodowe z wyceny nieruchomości.

Magazyn ESTATE

Skupiamy uwagę na nieruchomościach

Bezpłatny e-magazyn w 100% dla pośredników

Wiedza i inspiracje do wykorzystania od ręki dostarczane przez doświadczonych uczestników rynku nieruchomości z zakresu marketingu nieruchomości, sprzedaży i negocjacji, prawa i finansów oraz rozwoju osobistego.