Na początku 2024 na rynku mieszkaniowym obserwowano wysoki popyt. Nic więc dziwnego, że rosła też liczba rozpoczynanych projektów budowlanych. W kolejnych miesiącach sytuacja w branży się zmieniła. Popyt spadł na skutek między innymi zamknięcia programu Bezpieczny Kredyt 2%. Wpływ na to miały też brak perspektyw na szybkie obniżki stóp procentowych oraz rosnąca oferta lokali na sprzedaż. Na nowe warunki rynkowe szybko zareagowali deweloperzy.

| W 2024 roku deweloperzy odpowiedzieli na spadek popytu na mieszkania poprzez zmniejszenie liczby nowych inwestycji, co wpłynęło na niższą liczbę rozpoczętych budów. Prognozy na 2025 rok wskazują na dalsze spowolnienie w branży, z możliwością spadku cen nieruchomości i stabilizacją podaży. |

Deweloperzy budują mniej mieszkań?

W raporcie PKO BP pod tytułem: „Deweloperzy Mieszkaniowi 1q25: Deweloperzy mieszkaniowi dostosowują się do trudnego otoczenia”, który został opublikowany w lutym 2025, znajdujemy szereg ciekawych obserwacji. Duże firmy deweloperskie zatrudniające powyżej 49 pracowników w trzech ostatnich kwartałach 2024 roku notowały słabsze wyniki finansowe. Różnice te widać szczególnie na tle ostatnich dwóch lat. Na niższy poziom wskaźników finansowych miał wpływ nie tylko spadek sprzedaży mieszkań, ale i wzmożona aktywność inwestycyjna tego typu podmiotów w pierwszym półroczu 2024 roku. Koszty związane z nowymi projektami zredukowały zyski. Spadek popytu w branży mieszkaniowej odbił się też na kondycji mniejszych firm – na ich sytuację wpłynęła niższa aktywność kupujących w kolejnych kwartałach 2024. W raporcie czytamy:

”Mniejsza skala działalności, naturalnie mniej zróżnicowany portfel od strony oferty czy lokalizacji, przy nietrafionym czy słabszym projekcie szybko negatywnie przekłada się na wyniki firmy”.

Jak wspomniałam na wstępie, rok 2024 minął pod znakiem dużej dynamiki zmian w otoczeniu firm deweloperskich. W pierwszym kwartale zeszłego roku mieliśmy do czynienia z wysokim popytem, kolejne miesiące przyniosły jego wyhamowanie. W reakcji na to deweloperzy zredukowali liczbę projektów budowlanych w toku oraz tych gotowych do rozpoczęcia. Decyzje te przyniosły mniejszą liczbę mieszkań, których budowę rozpoczęto oraz spadek liczby wniosków o pozwolenia na budowę. Trend ten był szczególnie widoczny w IV kwartale 2024 roku. W analizie znajdujemy konkretne dane:

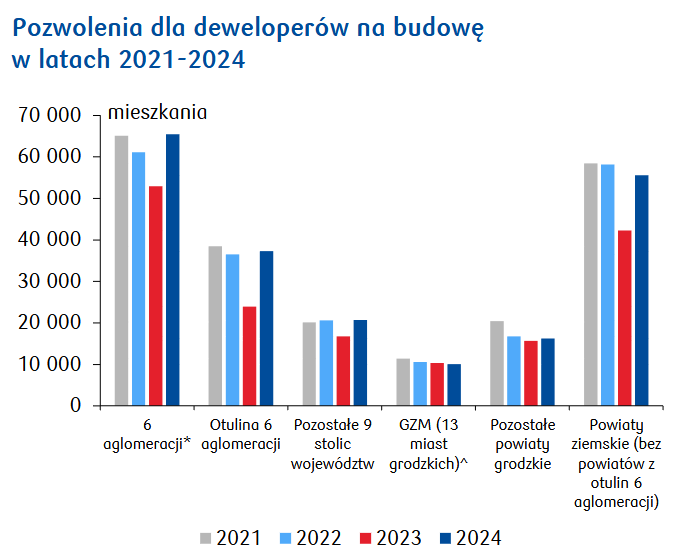

“Przy założeniu dwuletniego okresu budowy mieszkania deweloperskiego w 4q24 w budowie było ok. 267 tys. mieszkań (230 tys. w 4q23), a deweloperzy dysponowali ok. 330 tys. pozwoleń na budowę. Ta pula pozwala na szybkie zwiększenie aktywności, przy powrocie sprzyjających warunków rynkowych.”

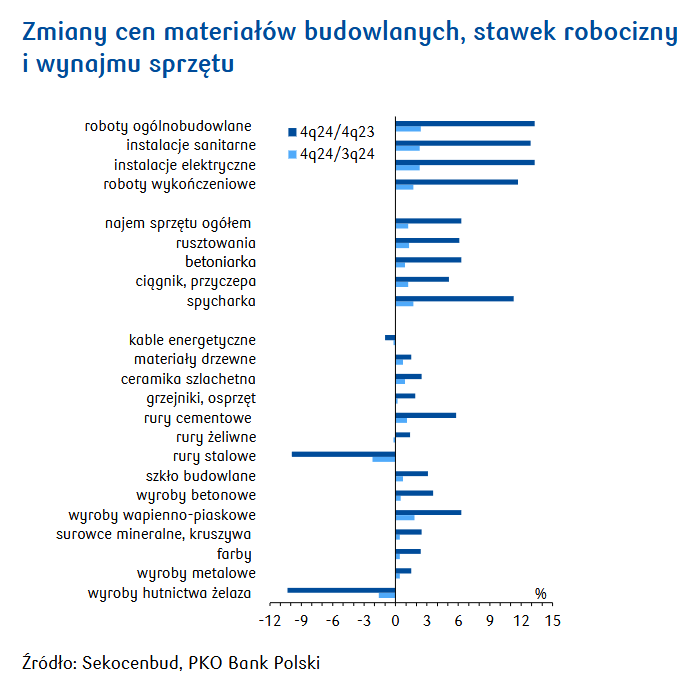

Warto zauważyć, że w minionym roku utrzymywał się wyraźny wzrost kosztów robocizny. W tym samym czasie ceny materiałów budowlanych uległy stabilizacji. Jednak na aktywność inwestycyjną deweloperów miały też wpływ inne koszty. Wiążą się one z wejściem w życie nowych regulacji dotyczących warunków technicznych infrastruktury osiedlowej. Dotyczy to między innymi wymogów dotyczących rozrzedzenia zabudowy, zapewnienia placu zabaw przy każdej inwestycji czy zorganizowania na osiedlu minimum 30% terenu biologicznie aktywnego. Przez to aktualnie na tej samej działce można stworzyć mniej lokali mieszkalnych, a co za tym idzie, rentowność inwestycji jest niższa.

Rok 2024 przyniósł też ważne i korzystne zmiany dla nabywców mieszkań i domów od deweloperów. W analizie PKO BP znajdujemy taki fragment:

”od 2.07.2024 zakup mieszkania od dewelopera w każdym przypadku podlega ochronie Deweloperskiego Funduszu Gwarancyjnego (DFG). Na koniec 2024 ochroną było objęte 91,7 tys. umów, w tym 66 tys. zawarto w 2024. Okres przejściowy dla ustawy trwał 2 lata - inwestycje, których sprzedaż rozpoczęła się przed wejściem w życie ustawy do 01.07.2024 włącznie, mogły być sprzedawane na podstawie starych przepisów”.

Jaka była podaż nowych mieszkań w 2024 roku?

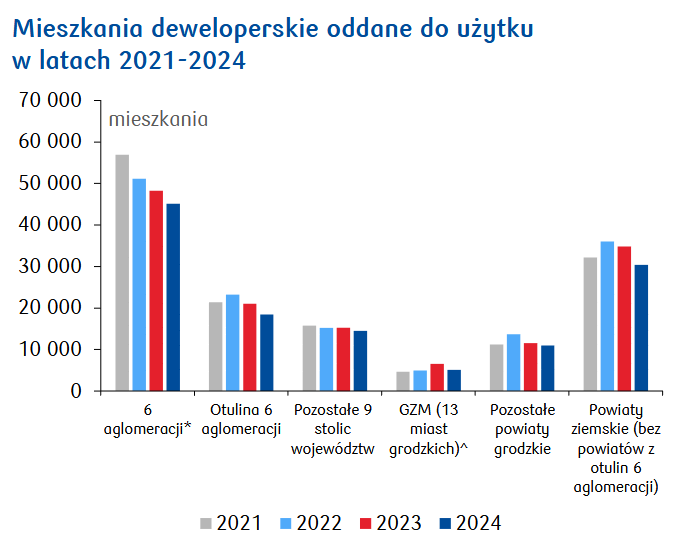

W 2024 deweloperzy oddali do użytku 124,3 tysiące mieszkań, co oznacza spadek o 9,6% w skali rok do roku. Mniejszą aktywność inwestycyjna widać też wyraźnie na tle poprzednich trzech lat. Sytuacja ta to skutek spadku popytu i mniejszej liczby rozpoczynanych inwestycji mieszkaniowych w okresie od I kwartału 2022 do II kwartału 2023. Trend ten występował z różnym nasileniem we wszystkich regionach Polski. Liczba lokali mieszkalnych oddanych do użytku na przedmieściach 6 największych aglomeracji spadła o 12% rok do roku.

W zeszłym roku deweloperzy rozpoczęli budowę 152,5 tysięcy lokali mieszkalnych, czyli o 33% więcej niż w 2023. Po dwóch latach mniejszej liczby nowych inwestycji mieszkaniowych aktywność deweloperów rosła w całej pierwszej połowie 2024 roku. Była to reakcja na ożywienie inwestorów spowodowane poprawiającą się zdolnością kredytową i rządowym działaniem BK2%.

Jednak w drugim półroczu 2024 dynamika liczby rozpoczynanych mieszkań wyraźnie spadła. Była to reakcja na pogorszenie się perspektyw sektora mieszkaniowego.

Tymczasem liczba pozwoleń na budowę wydawanych deweloperom w 2024 skoczyła do 205 tysięcy, czyli o 27% rok do roku. Tendencja ta była widoczna przede wszystkim w otulinie 6 największych aglomeracji. Tam wzrost liczby pozwoleń w porównaniu z 2023 wyniósł 56%.

Aby dopełnić obraz podaży na rynku pierwotnym w 2024, warto też zacytować fragment z raportu:

”Liczba mieszkań wystawionych na rynek w 4q24 zmalała do 11,9 tys. (-26% r/r, -6% q/q), była jednak większa niż sprzedanych; w całym roku deweloperzy wprowadzili na rynek o 17 tys. mieszkań więcej niż sprzedali. Jednocześnie zwraca uwagę praktycznie stabilizacja oferty w 4q24 wobec poprzedniego kwartału, co zapowiada silniejsze ograniczanie liczby mieszkań wprowadzanych do sprzedaży”.

Jakie są perspektywy rynku pierwotnego w 2025 roku?

Eksperci PKO BP jasno stwierdzają, że w 2025 sektor nowych mieszkań nadal będzie rynkiem kupującego. Popyt na mieszkania pozostanie słaby, a bogata oferta mieszkań na rynku pierwotnym i wtórnym będzie topnieć bardzo powoli. Skutkiem tego ceny lokali mieszkalnych w obu segmentach rynku mogą uleć stabilizacji, a nawet spadać. Korekty w dół będą dotyczyć mniej atrakcyjnych nieruchomości zlokalizowanych na peryferiach. Co ważne na spadki stóp procentowych (zapowiadane najwcześniej na drugą połowę bieżącego roku) konsumenci zareagują wyraźnie w pierwszym półroczu 2026, a to oznacza, że popyt na kredyty mieszkaniowe w 2025 roku spadnie. Ponieważ szanse na wprowadzenie rządowego programu tanich pożyczek hipotecznych są niewielkie, klientami deweloperów będą głównie zamożni klienci z dużymi oszczędnościami lub dobrą zdolnością kredytową. Analizy PKO BP potwierdzają wnioski z naszego badania nastrojów na rynku mieszkaniowym.

A jakie są perspektywy podażowe na 2025 rok? W raporcie czytamy:

„Po stronie podaży duży wolumen mieszkań rozpoczętych w 2024 przy schłodzonym popycie zabezpiecza w krótkim okresie ten popyt. Aktywność w budownictwie mieszkaniowym będzie prawdopodobnie mniejsza. Przy szacowanym dwuletnim okresie budowy obecnie w toku jest ok. 267 tys. mieszkań deweloperskich, jest to ok. 2 letnia roczna produkcja deweloperska. Także mniej wystąpień o pozwolenia na budowę w ostatnich kwartałach wskazuje na zabezpieczenie aktywności deweloperów w horyzoncie roku w warunkach mniejszego popytu na mieszkania".

Jednocześnie jeśli koniunktura na rynku się poprawi, duża pula zdobytych pozwoleń na budowę pozwala na szybkie rozpoczęcie nowych inwestycji. Nawet jeśli popyt wzrośnie, będzie zabezpieczony.

Źródło danych i grafik: PKO BP "Deweloperzy Mieszkaniowi 1q25: Deweloperzy mieszkaniowi dostosowują się do trudnego otoczenia"

Chcesz być na bieżąco?

Dołącz do newslettera

Niniejsze opracowanie ma jedynie charakter informacyjny. Jego treść nie stanowi porady prawnej, podatkowej, finansowej czy z zakresu obrotu nieruchomościami. W celu uzyskania profesjonalnego wsparcia, skonsultuj się ze specjalistą: https://www.nieruchomosci-online.pl/agenci.html

Michalina Janyszek - Specjalistka od nieruchomości z mocno humanistycznym zacięciem. Jako polonistka z wykształcenia, a z powołania poetka oraz tłumaczka, doskonale operuje słowem, co wykorzystuje do popularyzowania branżowej wiedzy.