Nastroje w mieszkaniówce poprawiły się, ale w domach i działkach były już gorsze. Mieliśmy do czynienia z wyraźnym rozbiciem rynku na nieruchomości, które mogły zostać objęte „Bezpiecznym Kredytem 2%” oraz te, które nie mogły na nim skorzystać – tak wskazuje najnowszy indeks nastrojów rynkowych Nieruchomosci-online.pl, który wyniósł 60 pkt.

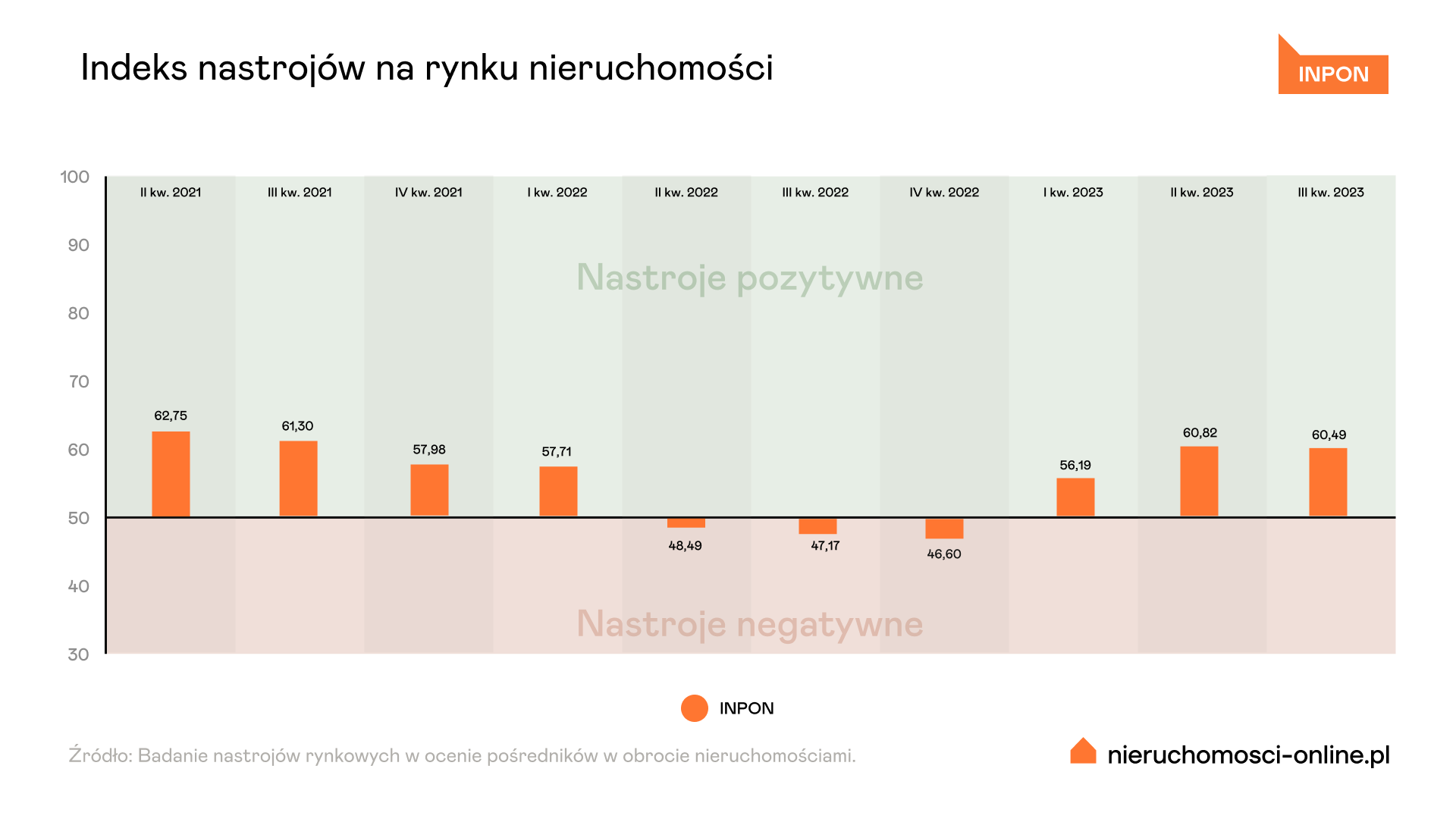

Indeks nastrojów rynkowych INPON po III kwartale 2023 r. wyniósł 60,49 pkt na 100. Wartość barometru w odniesieniu do II kwartału spadła symbolicznie o 0,33 pkt. W opinii pośredników biorących udział w badaniu Nieruchomosci-online.pl mamy więc do czynienia z pewną stabilizacją w sektorze nieruchomości. To już trzeci kwartał z rzędu, kiedy indeks osiąga wartość powyżej 50 pkt, czyli powyżej granicy optymizmu.

– Jak wskazuje nasz barometr nastrojów, temperatura na rynku wzrosła wraz z początkiem roku na skutek zapowiedzi rządowego wsparcia przy zakupie nieruchomości i utrzymuje poziom do dziś. W III kwartale „Bezpieczny Kredyt 2%” był oczywiście przebojem, ale w rzeczywistości nadawał on ton tylko dla części rynku nieruchomości. Program, przez swoje ograniczenia i limity cenowe, przełożył się na większy popyt na mieszkania o małym i średnim metrażu. Patrząc na wszystkie nieruchomości na sprzedaż, widzimy, że ostatnie miesiące przyniosły więc poprawę nastrojów tylko w mieszkaniówce. Domy i działki pośrednicy ocenili niżej niż w II kwartale br. – mówi Alicja Palińska z działu analiz Nieruchomosci-online.pl.

Pośrednicy nieruchomości często podkreślali, że trudno jeszcze oceniać efekty BK2%, ponieważ procedura bankowa związana z uzyskaniem kredytu wydłuża się i niektórzy wciąż nie mogą przeprowadzić transakcji. Ciekawy jest też różny poziom popularności programu w zależności od regionu – na niektórych lokalnych rynkach zainteresowanie nim było znikome. Niemniej jednak większość agentów stwierdziła, że BK2% pobudził branżę.

– Mieliśmy do czynienia z rozbiciem rynku na nieruchomości, które mogą zostać objęte BK2% i na te, które nie mogą na nim skorzystać. Doszło do dostosowania cen do wymogów BK2%: oznaczało to z jednej strony wzrost cen szczególnie w atrakcyjnych lokalizacjach, a z drugiej strony obniżkę przy droższych nieruchomościach, aby tylko zmieściły się one w programie – komentuje dr hab. Bogusław Półtorak, prof. Uniwersytetu Ekonomicznego we Wrocławiu. – Dodatkowo niepewność wciąż wprowadzały takie czynniki jak wybory w Polsce, inflacja, polityka NBP w zakresie stóp procentowych oraz sytuacja geopolityczna.

Więcej mieszkań dla siebie niż pod inwestycję

Jak wskazują wyniki indeksu nastrojów, w III kwartale ocena subindeksu kawalerek na sprzedaż wzrosła 0,7 pkt do poziomu 70,3 pkt, a pozostałych mieszkań o 1,5 pkt do poziomu 71,4 pkt.

– Oprócz BK2% czynnikiem mającym duże znaczenie dla pobudzenia rynku mieszkaniowego była zmiana w polityce pieniężnej, czyli zaskakujące obniżki stóp procentowych. Tańsze kredyty wzmagały popyt, co skutkowało nominalnym wzrostem cen transakcyjnych. Zainteresowanie zakupami mieszkań przede wszystkim na własne potrzeby oraz nieco mniejsze zainteresowanie zakupami inwestycyjnymi wskazują, że rynek nieruchomości mieszkaniowych wchodzi w fazę uspokojenia – mówi dr hab. Bogusław Półtorak.

Zdaniem agentów nieruchomości, którzy tradycyjnie wzięli udział w badaniu Nieruchomosci-online.pl, nieco gorsze nastroje panowały ostatnio na rynku domów i działek. Po sezonowym ożywieniu w II kwartale ocena dla segmentu domów spadła teraz o 2,3 pkt do poziomu 58,2 pkt. Większy spadek zanotował subindeks działek: ten skurczył się o 4,4 pkt do poziomu 56,3 pkt.

III kwartał br. nie był okresem szczególnie znaczących zmian na rynku najmu. Kolejny już kwartał z rzędu ocena dla tej kategorii jest stabilna i wynosi około 60 pkt zarówno dla kawalerek, jak i większych mieszkań. Jedynie największe miasta akademickie zanotowały ostatnio wzrost zainteresowania najmem ze względu na nowy rok akademicki.

Jeszcze większy rozjazd między popytem a podażą

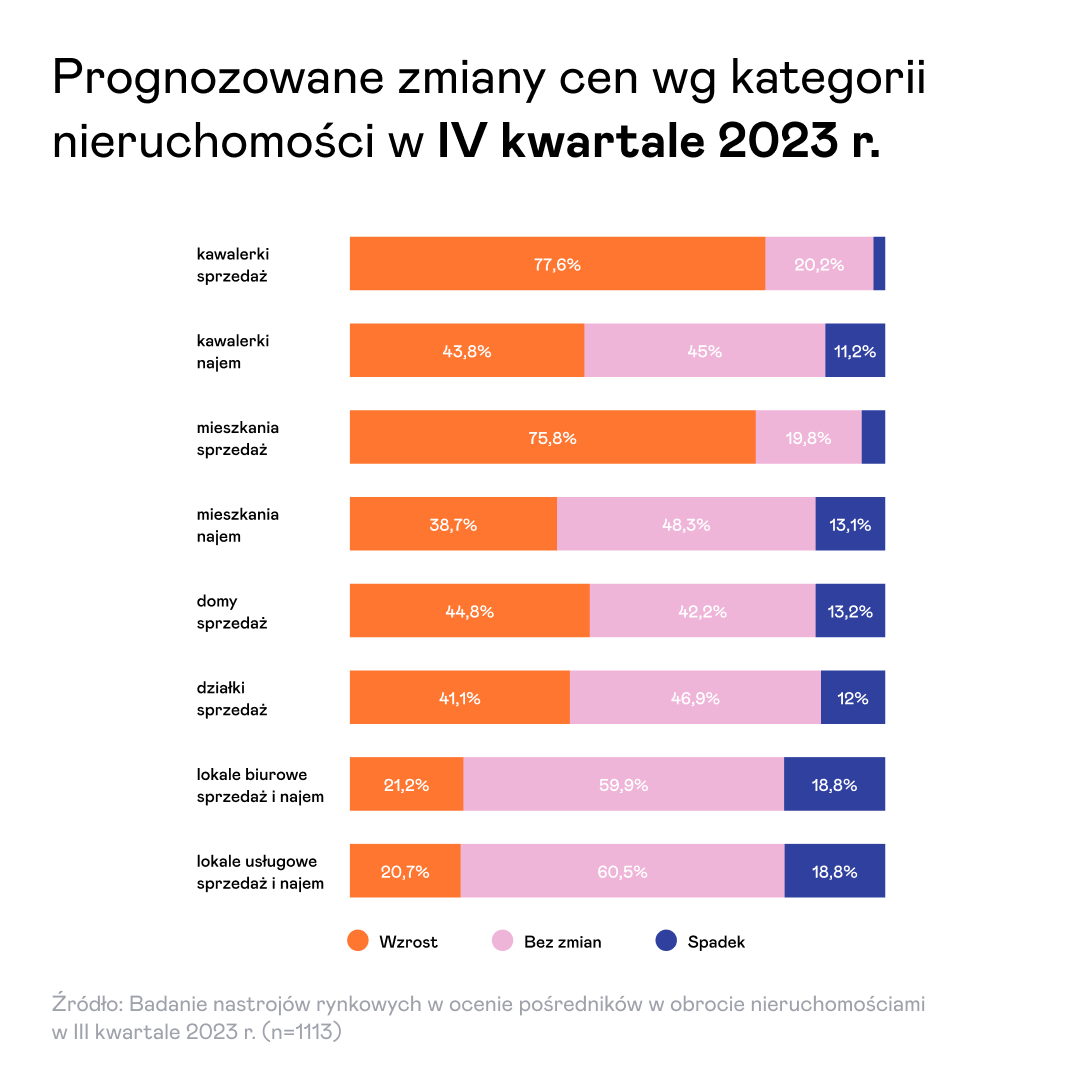

Badanie nastrojów przeprowadzone wśród 1113 agentów nieruchomości z całej Polski wskazuje też najbardziej prawdopodobne prognozy na IV kwartał 2023 r.

W segmencie mieszkań na sprzedaż zdecydowana większość pośredników spodziewa się w końcówce roku dalszego wzrostu popytu: w przypadku kawalerek uważa tak 71 proc. agentów, a w przypadku większych mieszkań 74 proc. z nich. Ma to związek m.in. z niepewnością co do przyszłości BK2% w 2024 r. Wielu poszukujących obawia się, że może zabraknąć pieniędzy na kontynuację programu, dlatego do banków może napłynąć kolejna fala wniosków kredytowych.

Niestety istnieje ryzyko, że w najbliższych miesiącach oferta mieszkań na sprzedaż nie zostanie odpowiednio zasilona. Około 60 proc. pośredników prognozuje, że w IV kwartale podaż na rynku mieszkaniowym utrzyma się lub spadnie.

Takiej pewności co do wzrostu popytu nie widać natomiast w pozostałych kategoriach nieruchomości. W segmencie domów rosnącego popytu spodziewa się 44 proc. pośredników, a 41 proc. prognozuje stabilizację. Z kolei w działkach po 39 proc. profesjonalistów oczekuje zarówno większego zainteresowania, jak i utrzymania obecnego poziomu popytu. Wiele wskazuje na to, że również na rynku najmu wciąż panować będzie status quo.

Realnym scenariuszem na IV kwartał jest też dalszy wzrost cen mieszkań. W przypadku kawalerek prognozuje tak 77 proc. agentów, a w przypadku większych mieszkań 75 proc. z nich. W spadki cen mieszkań wierzy mniej niż 5 proc. ankietowanych. W pozostałych segmentach rynku profesjonaliści są mocno podzieleni. Prognozy za stabilizacją cen minimalnie przeważają w kategorii działek (47 proc. opinii) i najmu (ponad 45 proc.). Natomiast w kategorii domów podwyżki prognozuje 44 proc. agentów, a stabilizację 42 proc. z nich.

Czytaj cały raport

***

Sprawdź poprzednie edycje indeksu nastrojów rynkowych:

- 2023 – II kwartał

- 2023 – I kwartał

- 2022 – IV kwartał

- 2022 – III kwartał

- 2022 – II kwartał

- 2022 – I kwartał

- 2021 – IV kwartał

- 2021 – III kwartał

- 2021 – II kwartał

Stronę www naszego badania znajdziecie natomiast TUTAJ.

Rafał Bieńkowski - PR Manager w Nieruchomosci-online.pl, który zajmuje się także analizą danych portalu i przygotowywaniem raportów rynkowych. W przeszłości dziennikarz „Gazety Współczesnej”, „Gazety Olsztyńskiej” i „Rzeczpospolitej”.

Magazyn ESTATE

Skupiamy uwagę na nieruchomościach

Bezpłatny e-magazyn w 100% dla pośredników

Wiedza i inspiracje do wykorzystania od ręki dostarczane przez doświadczonych uczestników rynku nieruchomości z zakresu marketingu nieruchomości, sprzedaży i negocjacji, prawa i finansów oraz rozwoju osobistego.