Temperatura na rynku nieruchomości spada coraz bardziej, ale jeszcze nie poniżej granicy optymizmu. Choć następuje ochłodzenie w nastrojach rynkowych, to osoby zainteresowane zakupem nie zaprzestają poszukiwań, widząc coraz większy wybór oraz szansę na urealnienie cen w stosunku do swoich możliwości finansowych – tak wynika z najnowszego badania nastrojów rynkowych po III kw. 2024 r. w ocenie pośredników, które co kwartał przeprowadza portal Nieruchomosci-online.pl.

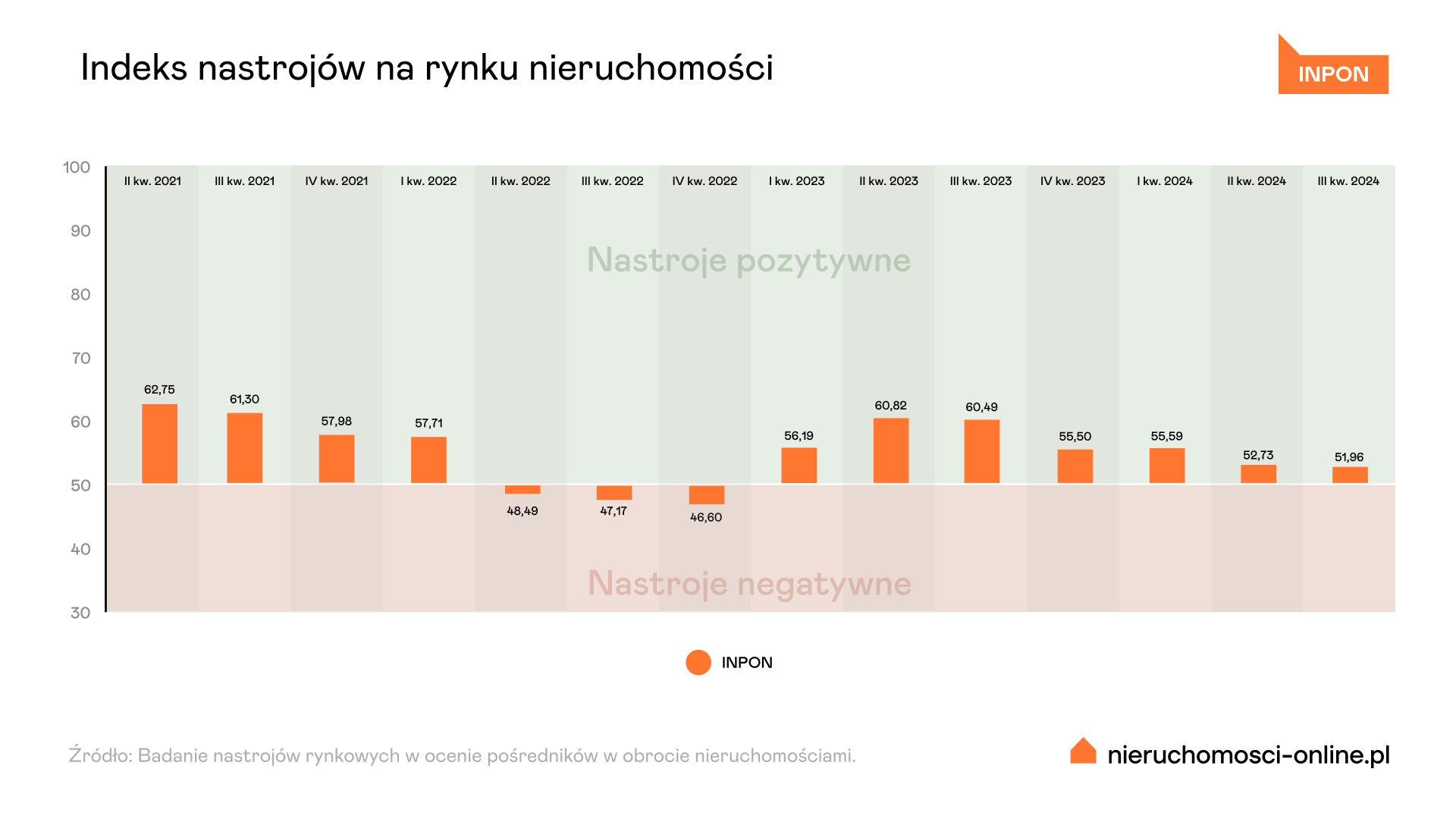

W III kwartale 2024 roku indeks nastrojów rynkowych INPON wyniósł 51,96 pkt, co oznacza pogorszenie wartości (o 0,77 pkt) w stosunku do II kwartału i dalszy spadek nastrojów wśród klientów rynku nieruchomości. Indeks już siódmy kwartał z rzędu osiąga wartość ponad 50 pkt, co oznacza przewagę pozytywnego nastawienia klientów do obrotu nieruchomościami, choć z tendencją spadkową od II kwartału 2023 r., ze stabilizacją w kwartałach na przełomie 2023 i 2024 r.

Sprawdź pełną analizę i prognozy na IV kw. 2024

Sytuacja w III kwartale 2024 r. wynika z braku wprowadzenia programu #naStart.

W oczekiwaniu na klarowność sytuacji część kupujących i sprzedających wstrzymuje się z transakcjami, co powoduje częściowo zastój na rynku.

Sprzedający nie są skłonni obniżać cen – przez co podaż jest coraz większa, a kupujący nie są przekonani o tym, kiedy państwo zainterweniuje i oczekują niższej ceny. Jednocześnie kupujący boją się podwyżek cen, które potencjalnie mogą się pojawić, gdy rząd ogłosi decyzję o wsparciu, i zaczynają kupować. Na rynku panują warunki trudnych wyborów, przed jakimi stoją kupujący i sprzedający.

Trudne warunki do podejmowania decyzji zakupowej

Na rynek nieruchomości wpływają: cena za mkw., sytuacja makroekonomiczna w kraju – inflacja, wysokie stopy procentowe (brak przewidywalności spadku i wzrostu stóp procentowych oraz obawy o wzrost stóp procentowych), zdolność kredytowa, sytuacja geopolityczna wynikająca z wojny w Ukrainie, dostępność do nieruchomości (ilość, jakość) na rynku, ceny surowców i materiałów, dostęp do gruntów, działania deweloperów, itp.

– Podstawowe problemy na rynku nieruchomości to utrzymująca się inflacja (rocznie około 5%) oraz nadal jedne z najwyższych w Europie stopy procentowe i tym samym drogie kredyty zaciągane dziś na okresowo stałe stopy procentowe. Podczas gdy EBC oraz FED, a także inne banki centralne raczej uporały się już z problemem inflacji i weszły w fazę obniżania stóp procentowych, w Polsce spłacamy dług inflacyjny, który był spowodowany nazbyt ekspansywną polityką pieniężną w latach 2020-2021 i bańką cenową wywołaną ujemnymi realnymi stopami procentowymi, gdzie obok zakupów na własne potrzeby dominowały zakupy inwestycyjne w celu ochrony przed inflacją – analizuje sytuację z ekonomicznego punktu widzenia dr hab. Bogusław Półtorak, prof. Uniwersytetu Ekonomicznego we Wrocławiu, komentujący co kwartał wyniki badania nastrojów.

Na to wszystko nakładają się czynniki psychologiczne, wynikające z niepewności polityki rządu, międzynarodowej sytuacji geopolitycznej na świecie (wzrost działań militarnych) oraz presji otoczenia (obawa, że cena jeszcze wzrośnie, oczekiwanie i chęć usamodzielnienia się).

Analiza segmentów rynku po III kw. 2024 r.

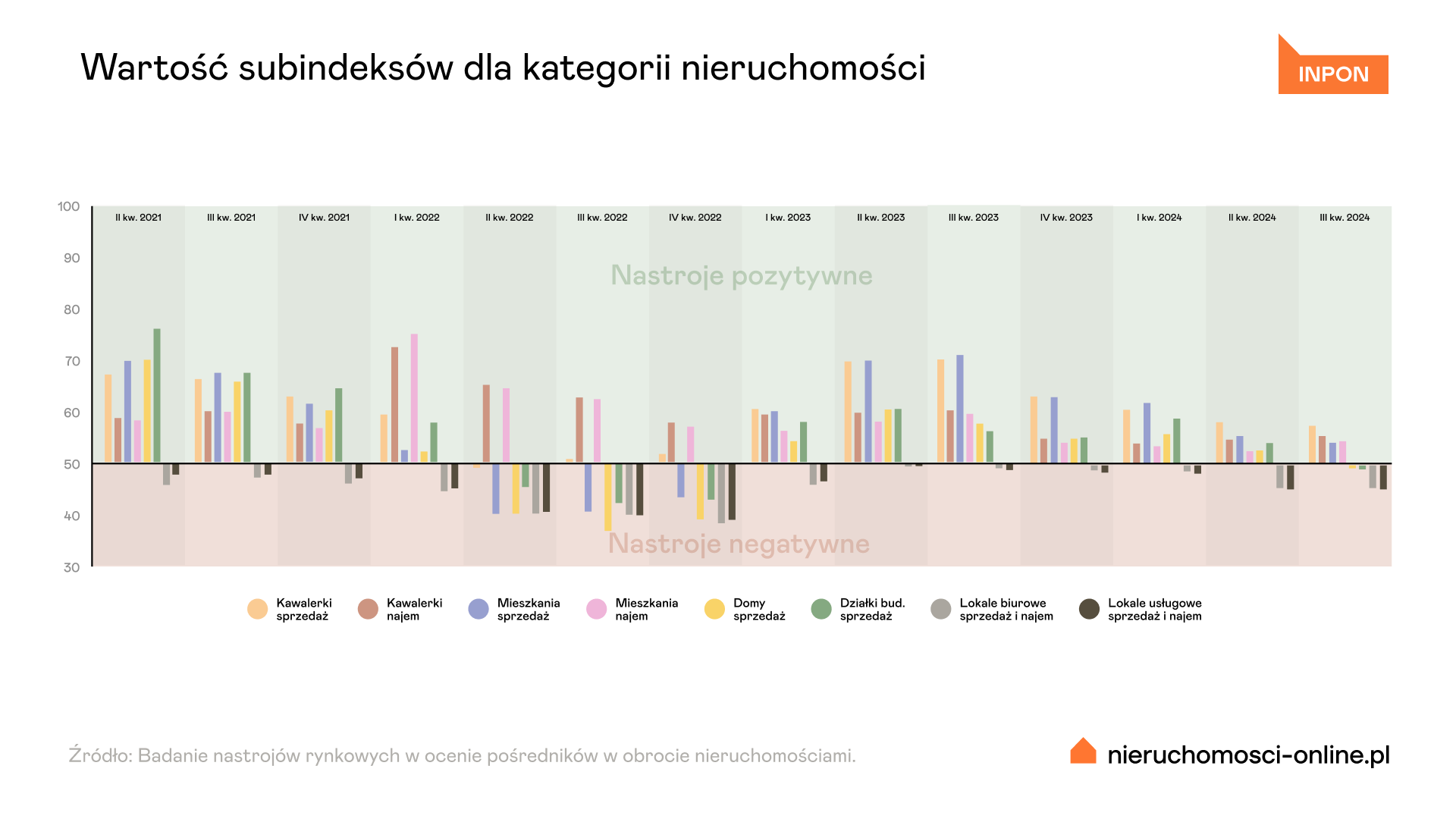

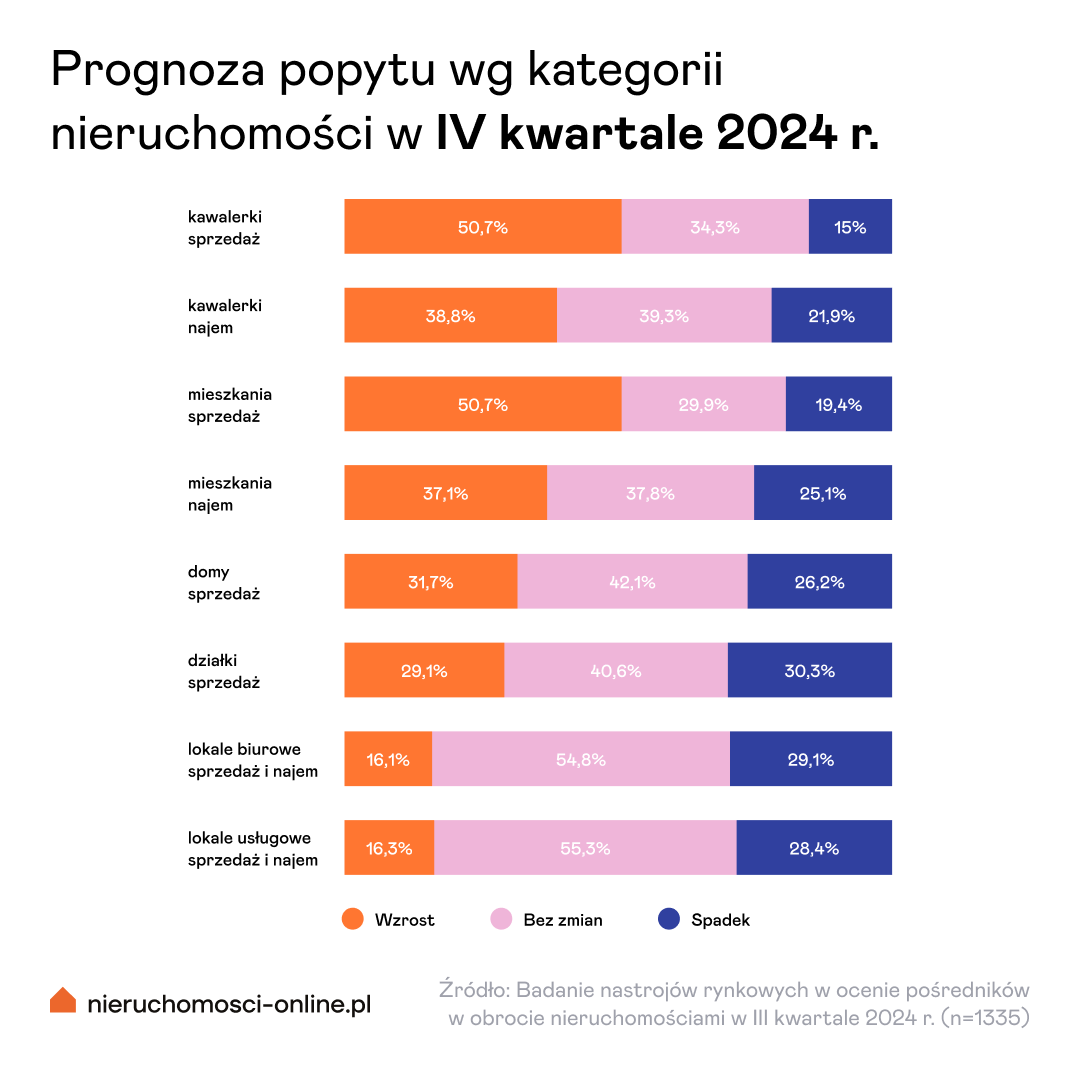

Mimo trudnych warunków do zakupu nieruchomości, część segmentów radzi sobie względnie dobrze. W tym szczególnie kawalerki na sprzedaż (56,9; spadek o 1 pkt), które z uwagi na względnie niską cenę sprzedają się szybko (te w dobrych lokalizacjach). Większe mieszkania (53,5; spadek o 1,7 pkt), w stanie do wprowadzenia się, w dobrej lokalizacji, również w miarę szybko znajdują nabywcę. Pośrednicy prognozują, że w IV kwartale 2024 r. będzie zwiększony popyt na mieszkania i domy, jeżeli od stycznia 2025 r. rząd wprowadzi kredyty z dopłatą.

Najbardziej, o ponad 4 pkt, obniżyła się wartość subindeksu w segmencie sprzedaży działek budowlanych (49,7 pkt), natomiast o ok. 2,4 pkt spadła wartość subindeksu w segmencie sprzedaży domów (49,8 pkt), co uplasowało oba te segmenty nieco poniżej granicy optymizmu.

Inne uwarunkowania panują na rynku wynajmu. W przypadku mieszkań (54; wzrost o 2,2 pkt), w miejscowościach uniwersyteckich, studenci we wrześniu (a nawet w sierpniu) zaczęli poszukiwania kwater, co ożywia ten segment. Poza tym powiększanie się rodzin motywuje do zmiany mieszkania na większe. Dotyczy to zarówno zakupu, jak i najmu.

Zdezorientowanie wśród kupujących i sprzedających

Brak decyzji o uruchomieniu programu #naStart stał się przyczyną niepewności i spowolnienia na rynku nie tylko wśród potencjalnych nabywców, lecz także wśród deweloperów i sprzedających na rynku wtórnym. Tym samym na rynku panują warunki trudnych wyborów, przed jakimi stoją kupujący i sprzedający. Według pośredników w obrocie nieruchomościami część kupujących i sprzedających jest zdezorientowana.

– Każda ingerencja zewnętrzna w rynek nieruchomości, negatywnie wpływa na decyzje klientów i wprowadza ogólną destabilizację. Zarówno sprzedający jak i kupujący nie wiedzą, co zrobić i jakie decyzje podejmować – opiniuje Mariusz Wieczorek z katowickiego biura Południe Nieruchomości Śląscy Pośrednicy.

– Nawet jeśli rządzący nie planują wprowadzenia żadnego programu, to powinni dać jasny sygnał dla kupujących i sprzedających. Niepewność i obiecywanie różnych rozwiązań, i w tym przeciąganie terminów, nigdy nie służy dobrze dla rynku nieruchomości. Nie wiemy czy będzie, a jeśli będzie, to w jakim ostatecznie kształcie, kredyt 0% – w takiej sytuacji kupujący czekają z decyzją na zakup, a sprzedający z decyzją o sprzedaży lub obniżce ceny. Wiele ofert może w ten sposób nie trafić na rynek – komentuje Michał Zadróż z biura nieruchomości z Katowic.

Część rynku zareagowała lekkim ożywieniem na odłożenie decyzji o programie, realnie dostosowując się do uwarunkowań. Strona popytowa zaczyna poszukiwać nieruchomości, licząc obecnie na obniżkę cen ze względu na zastój na rynku. Kupujący boją się też podwyżek cen, które potencjalnie mogą się pojawić, gdy rząd ogłosi decyzję o wsparciu.

– Rynek popytowy powoli rozkręca się, choć spodziewamy się zwiększonego zainteresowania lokalami mieszkalnymi i domami w okolicach listopada/grudnia 2024. Obecnie zgłaszają się do nas klienci, mający świadomość, że program #na Start wpłynie na podwyżkę cen nieruchomości, chcą więc zabezpieczyć zakup przedwstępnymi umowami sprzedaży, odraczając czas podpisania umowy sprzedaży na I kwartał 2025 r. – tłumaczy Mariusz Stępień z biura Idea Nieruchomości ze Szczecina.

Sprzedający jednak nie chcą dużej negocjacji cen – uważają, że podwyżki nastąpiły w każdej dziedzinie gospodarki, stąd utrzymanie wysokiej ceny jest adekwatne do sytuacji i utrzymania statusu. Różnica pomiędzy ceną ofertową a transakcyjną to najczęściej 5-10 proc. Przy tym większy odsetek upustu dostają tzw. klienci gotówkowi. Transakcje realizowane przy użyciu gotówki są postrzegane przez sprzedających jako bardziej atrakcyjne ze względu na szybszy i pewniejszy proces sprzedaży. Transakcje gotówkowe w niektórych regionach to aż 80% wszystkich transakcji i dotyczą najczęściej mniejszych mieszkań.

Sprawdź pełną analizę i prognozy na IV kw. 2024

Alicja Palińska - Brand manager w zespole Nieruchomosci-online.pl. Od 13 lat związana z portalem Nieruchomosci-online.pl, gdzie realizuje projekty związane z rozwojem serwisu oraz strategią komunikacji i promocji marki. Z zamiłowania do analityki i danych od 2020 r. odpowiada za tworzenie indeksu nastrojów rynkowych – pierwszego barometru koniunktury na rynku wtórnym, opartego na ocenach i prognozach pośredników z całej Polski (INPON). Przygotowuje też raporty i artykuły dotyczące polskiego rynku mieszkaniowego. Członek zespołu redakcyjnego e-magazynu „ESTATE” dla profesjonalistów z branży nieruchomości.

Magazyn ESTATE

Skupiamy uwagę na nieruchomościach

Bezpłatny e-magazyn w 100% dla pośredników

Wiedza i inspiracje do wykorzystania od ręki dostarczane przez doświadczonych uczestników rynku nieruchomości z zakresu marketingu nieruchomości, sprzedaży i negocjacji, prawa i finansów oraz rozwoju osobistego.