Jak wynika z danych PKO BP, w trzecim kwartale 2024 roku ceny mieszkań w wielu miastach zaczęły się stabilizować. Wpływ na to miała duża liczba nowych mieszkań na sprzedaż, zarówno na rynku pierwotnym, jak i wtórnym. Jednocześnie znacząco zmniejszył się popyt na mieszkania ze względu na drogie kredyty hipoteczne i długo utrzymującą się niepewność odnośnie rządowego programu mieszkaniowego. Czy wreszcie możemy spodziewać się spadku cen nieruchomości?

| Zmiany na rynku mieszkaniowym, takie jak stabilizacja cen i spadek popytu, wzmacniają pozycję kupujących. Są one rezultatem zwiększonej podaży mieszkań i mniejszego popytu, wynikającego z wysokich kosztów kredytów hipotecznych. |

Analitycy z PKO BP w najnowszej edycji raportu „Rynek mieszkaniowy” prognozują, że w ciągu najbliższych kilkunastu miesięcy dynamika wzrostu cen zbliży się do zera, co oznacza, że ich poziom się ustabilizuje.

A kiedy nieruchomości zaczną tanieć? Autorzy raportu uzależniają to od tego, czy stopy procentowe zostaną obniżone w 2025 roku. Jeżeli nie, to popyt na kredyty hipoteczne, a w konsekwencji na mieszkania znowu spadnie, więc sprzedający zaczną odczuwać większą presję na obniżki cen.

Mieszkania drożeją dużo wolniej, z jednym wyjątkiem

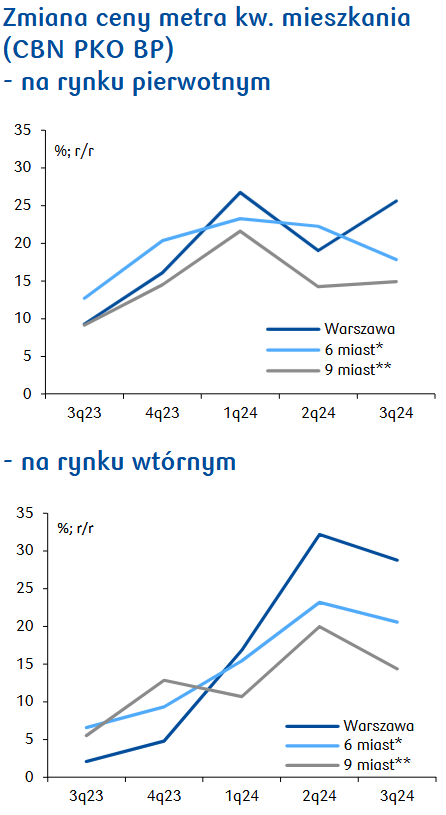

W III kwartale 2024 roku na rynku pierwotnym ceny rosły o 18 proc. rocznie, czyli wolniej niż w poprzedzającym kwartale, kiedy wzrost wynosił 22 proc. rok do roku. W mniejszych stolicach województw ceny praktycznie się nie zmieniły.

Wyjątkiem od reguły jest Warszawa, bo tam III kwartał upłynął pod znakiem wzrostu cen o 26 proc. r/r. Tempo wzrostu było szybsze w porównaniu do II kwartału, podczas trwania którego mieszkania podrożały tam o 19 proc.

Wyhamowanie dynamiki cen widać także w naszym raporcie z rynku wtórnego w IV kwartale 2024 roku. Sytuacja różniła się w poszczególnych miastach, jednak ogólna tendencja to lekkie korekty cen w dół w przypadku kawalerek, a stabilizacja w przypadku 2 i 3 pokoi. Lepiej trzymają wartość większe lokale (3 pokoje i więcej) - w tym segmencie odnotowaliśmy głównie niewielkie wzrosty cen ofertowych.

Rynek pierwotny traci, wtórny rozkwita

Z powodu zmniejszonego popytu oraz wysokich cen liczba zrealizowanych transakcji na rynku mieszkaniowym spadła. W trzecim kwartale 2024 roku zmniejszyła się o 55 proc. w porównaniu do tego samego okresu w 2023 roku. Wtedy można było skorzystać z programu Bezpieczny kredyt 2 proc., więc stąd tak znaczące spadki.

Warto jednak zaznaczyć, że kupiono mniej mieszkań rok do roku tylko na rynku pierwotnym (na nim spadki sięgają 60 – 90 proc. w zależności od województwa). Rynek wtórny odnotował wzrost transakcji – o 39 proc. rok do roku. Dlaczego?

Ożywienie rynku mieszkań z drugiej ręki było spowodowane głównie programem Bezpieczny kredyt 2 proc. Od momentu zapowiedzi do startu minęło relatywnie niewiele czasu, więc deweloperzy z przyczyn technicznych nie mieli jak zareagować na ten impuls popytowy. Beneficjentom programu pozostał więc rynek wtórny, który oferował dużo więcej mieszkań na sprzedaż, ale i większe zróżnicowanie cenowe.

Mniej zainteresowanych kredytami mieszkaniowymi

Biuro Informacji Kredytowej odnotowało, że w listopadzie 2024 r. miesięczna wartość zapytań o kredyty mieszkaniowe spadła o 24 proc. rok do roku, a liczba wnioskodawców zmniejszyła się o 32 proc.

Pamiętajmy jednak, że w listopadzie zeszłego roku funkcjonował Bezpieczny kredyt 2 proc., więc w analizie tegorocznych statystyk trzeba uwzględnić efekt wysokiej bazy. Jednocześnie dane Związku Banków Polskich pokazują, że rynek mieszkaniowy dostosował się już do sytuacji, w której nie ma rządowego wsparcia, bo wartość i liczba udzielonych kredytów są wyższe niż w analogicznym okresie zeszłego roku.

Z danych Biura Informacji Kredytowej płynie jeszcze pozytywna informacja. W listopadzie w porównaniu do października spadła o 0,9 proc. średnia kwota, o którą wnioskowali w bankach potencjalni kredytobiorcy. Według analityków BIK jest to sygnał, że mieszkania przestały dynamicznie drożeć, bo na ich zakup nie potrzeba większej kwoty niż w poprzednim miesiącu.

Deweloperzy dopasowują ofertę do sytuacji na rynku

Deweloperzy reagują na obecne warunki rynkowe, dostosowując liczbę mieszkań, które trafiają na rynek. Na koniec III kwartału 2024 roku w sześciu największych miastach było dostępnych ponad 52 tys. mieszkań, co oznacza wzrost o prawie 8 proc. w porównaniu do poprzedniego kwartału.

Od roku rośnie także liczba wydawanych pozwoleń na budowę oraz liczba rozpoczynanych budów. Pokazuje to, że deweloperzy wciąż są aktywni i chętnie podejmują nowe inwestycje, choć wprowadzają je na rynek etapami, aby ograniczyć ryzyko.

Jednocześnie czas sprzedaży mieszkań się wydłużył, ponieważ coraz trudniej znaleźć chętnego na zakup. Na naszym portalu w IV kwartale 2024 odnotowaliśmy spadek liczby kontaktów z ogłoszeniodawcami - w ujęciu rok do roku jest to aż 15% (więcej danych znajdziesz w -> raporcie <-).

W porównaniu do II kwartału 2024 r., oferta deweloperska w III kwartale wzrosła – w największym stopniu w Krakowie (o 108 proc.), we Wrocławiu (o 74 proc.) i w Poznaniu (57 proc.). Jedynym miastem, gdzie kupujący mają do wyboru mniej mieszkań z rynku pierwotnego niż trzy miesiące temu jest Łódź. Tam odnotowano spadek o 2,4 proc. kwartał do kwartału.

Co nas czeka w przyszłości?

Wzrost cen mieszkań, który obserwowaliśmy w ostatnich kwartałach, hamują różne czynniki. Po pierwsze, odległa perspektywa obniżenia stóp procentowych przez Radę Polityki Pieniężnej sprawia, że kredyty są nadal drogie, co ogranicza popyt. Po drugie, nie ma nowych regulacji, które mogłyby wspierać zakup mieszkań, na przykład rządowych programów tanich kredytów.

Ponadto na rynku pojawiło się dużo nowych mieszkań, zarówno na rynku pierwotnym (nowe budowy), jak i wtórnym (mieszkania z drugiej ręki), co zwiększa wybór i obniża presję na wzrost cen. Dodatkowo, ceny wynajmu zaczęły się stabilizować, przez co inwestycje w mieszkania na wynajem stają się mniej opłacalne. Na koniec, trudniejsza sytuacja na rynku pracy sprawia, że ludzie są mniej skłonni do kupowania mieszkań.

Jeśli ceny mieszkań miałyby w przyszłości spadać, to pewne czynniki mogą te spadki ograniczyć. Po pierwsze, deweloperzy zmieniają swoją politykę i nowe lokale wprowadzają na rynek etapami, a część mieszkań trafia do wynajmu z możliwością późniejszego wykupu. Po drugie, w miastach wciąż brakuje gruntów pod nowe budowy, a ich ceny są wysokie, co utrudnia szybkie zwiększenie podaży mieszkań. Dodatkowo, mogą wystąpić problemy z dostępnością terenów budowlanych, jeśli samorządy nie zdążą z aktualizowaniem planów zagospodarowania przestrzennego.

Na hamowanie spadków cen może także wpływać wzrost kosztów budowy, związany z podniesieniem cen materiałów budowlanych i energii.

Eksperci z PKO BP wskazują, że z dużym prawdopodobieństwem nieruchomości będą tanieć na terenach dotkniętych powodzią we wrześniu tego roku. Negatywne doświadczenia związane z zalaniem mogą zmotywować mieszkańców do zmiany miejsca zamieszkania i wystawienia swoich lokali na sprzedaż.

Źródło danych i grafik: PKO BP "Rynek Mieszkaniowy 4q24: Nastał rynek kupującego"

Chcesz być na bieżąco?

Dołącz do newslettera

Niniejsze opracowanie ma jedynie charakter informacyjny. Jego treść nie stanowi porady prawnej, podatkowej, finansowej czy z zakresu obrotu nieruchomościami. W celu uzyskania profesjonalnego wsparcia, skonsultuj się ze specjalistą: https://www.nieruchomosci-online.pl/agenci.html

Michalina Janyszek - Specjalistka od nieruchomości z mocno humanistycznym zacięciem. Jako polonistka z wykształcenia, a z powołania poetka oraz tłumaczka, doskonale operuje słowem, co wykorzystuje do popularyzowania branżowej wiedzy.